Открытие ключей к восстановлению производства в США

Пандемия COVID-19 явно оказалась сложной задачей для обрабатывающей промышленности во многих отношениях. Когда в марте 2020 года все виды деятельности стали ограничиваться остановкой, на первый план вышли проблемы с цепочками поставок, автоматизацией, безопасностью и производительностью труда, поскольку все больше сотрудников работают удаленно.

Теперь, когда страны и отрасли начинают продвигаться вперед по мере снятия ограничений, у производителей есть возможность применить на практике некоторые извлеченные уроки.

Чтобы было ясно, последние 18 месяцев или около того были наполнены не только плохими новостями. Медицинские и другие производители не пожалели ни копейки, чтобы начать производство большого количества средств индивидуальной защиты для медицинских работников и работников других отраслей, считающихся необходимыми. Компании расширили возможности онлайн-обучения и продаж, а также развернули усовершенствованные веб-сайты для взаимодействия с клиентами. Некоторые компании, занимающиеся автоматизацией, сообщали, что у них в портфеле достаточно продуктов, и они по-прежнему могли выполнять заказы, хотя проекты автоматизации были приоритетными.

Итак, как США собираются восстановить свою производственную моджо в ближайшем будущем? Как владельцы брендов, OEM-производители и поставщики по всей цепочке создания стоимости могут эффективнее продвигаться вперед? Часть ответа заключается в том, чтобы медленно и неуклонно восстанавливать, переосмысливая неотъемлемую роль автоматизации, связи и даже определения местоположения.

Общая картина

По словам Брайана Болье, генерального директора ITR Economics, Манчестер, Нью-Хэмпшир, перспективы производства в США в ближайшей перспективе на 2022 год являются положительными.

«Опережающие индикаторы сильно положительны, а в распоряжении потребителей много денег», — пояснил Больё. «Доверие бизнеса растет, и корпорации испытывают всплеск ликвидности, связанный со стимулами».

Однако он предупредил:«Масштабы роста, вытекающие из глубин пандемического спада, не могут поддерживаться до 2022 года. Темпы роста замедлятся. Но индексы, отражающие макроэкономическое производство, будут расти, хотя и с сезонными колебаниями тренда».

Очевидно, что предпандемические прогнозы ITR были «в основном обусловлены масштабами стихийного бедствия», добавил он. «Однако, когда мы были в первые дни пандемии — с 15 по 28 марта, когда фондовый рынок падал каскадом, а губернаторы закрывали часть своих штатов, — мы изменили курс». Взвесив данные за период с декабря 2019 г. по февраль 2020 г. по восьми «главным» категориям, ITR зафиксировал точность прогнозов на уровне 92,8% или выше по всем направлениям до того, как бремя пандемии стало ощущаться в полной мере.

На этот год, продолжил он, «наши прогнозы во многих случаях должны были быть повышены из-за огромных масштабов фискальных и монетарных стимулов, вызванных пандемией. Кажется, сейчас мы на правильном пути, поскольку более полно ознакомились с планами стимулирования и можем оценить их вероятное воздействие. Стимул также заставил нас переосмыслить и снизить наши ожидания на середину этого десятилетия из-за промежуточных и долгосрочных последствий действий правительства».

Неудивительно, что лучше всего шли «отрасли и компании, которые считались жизненно важными; обслуживающие медицинские и продовольственные нужды (продуктовые магазины и др.); который предвидел критические проблемы с компонентами раньше других; можно было бы перейти на удаленную работу для офисных сотрудников; обеспечена гибкость и защита заработной платы; а совсем недавно повысили заработную плату, проходя через повышение цен».

Болье особенно воодушевлен перспективами переосмысления цепочек поставок. «Тенденции аутсорсинга, аутсорсинга и сокращения цепочек поставок вполне реальны и открывают возможности, выходящие за рамки обычного восстановления бизнес-цикла».

Что касается защиты рабочей силы, Больё отметил, что «мы видели, как производители проявляли щедрость в отношении безопасности, гибкости, где это возможно, и субсидий, чтобы побудить рабочую силу работать на предприятиях».

Тем не менее, усиление автоматизации «не было проблемой на протяжении большей части пандемии. Именно в связи с последствиями пандемии и напряженными рынками труда мы наблюдаем увеличение капитальных затрат, включая автоматизацию. ITR Economics в течение многих лет отстаивала необходимость сокращения затрат труда за счет установки нового оборудования. Именно это и сделали некоторые из самых успешных компаний». Это будет означать продолжение исследований и внедрение искусственного интеллекта (ИИ), машинного обучения и оборудования, которое «все больше способно стоять наравне с людьми».

Оглядываясь назад и вперед

В отчете Deloitte «Перспективы обрабатывающей промышленности на 2021 год» при оценке последствий пандемии для производства и определении дальнейших действий отмечается, что «производители стремятся быть защищенными от сбоев».

На 2020–2021 годы Deloitte прогнозирует снижение годового уровня роста ВВП в обрабатывающей промышленности, прогнозируя рост минус 6,3 % в 2020 году и 3,5 % в 2021 году на основе Оксфордской экономической модели.

Кроме того, в отчете отмечается негативное влияние глобальных остановок на производство в США, в том числе:

Промышленное производство в США упало на 16,5% в годовом исчислении.

Общий объем фабричных заказов в США упал на 22,7% по сравнению с прошлым годом.

Общая загрузка промышленных мощностей выросла до 74,5 % в декабре 2020 года с 64,1 % в апреле, что ниже 77 % до пандемического уровня.

Индекс промышленного производства США в декабре 2020 года составил 105,7% по сравнению с допандемическим уровнем 110.

«Уровни производства и заказов по-прежнему ниже уровня 2019 года, — говорится в отчете, — но траектория снижения замедлилась». Примечательно, что 63% из более чем 350 руководителей и других руководителей высшего звена, опрошенных Deloitte после президентских выборов, «демонстрируют довольно или очень позитивное отношение к бизнесу».

Deloitte назвала четыре важнейших аспекта, которые производители должны освоить в своем стремлении к восстановлению:

Решение задач прогнозирования. «События 2020 года могут послужить предупреждением о необходимости разработки более совершенных систем для преодоления сбоев», — говорится в отчете.

Широкое использование «цифровых двойников» — виртуальных представлений продуктов, процессов и производственных сред — для имитации их работы в реальном мире.

Расширение возможностей поставок, чтобы уменьшить подверженность торговым и другим сбоям.

«Повышение квалификации» сотрудников для максимальной гибкости рабочей силы в условиях потрясений.

В связи с этим послевыборный опрос руководителей производства, проведенный Deloitte, показал:

76 % намерены увеличить инвестиции в цифровые инициативы и планируют опробовать и внедрить больше технологий Индустрии 4.0.

20 % назвали управление производительностью своей главной задачей в текущей ситуации.

44 % планируют перейти на модель региональной цепочки поставок в следующем году.

31 % планируют перевести часть своей продукции обратно в Америку.

28 % заявили, что повышение квалификации и развитие новых навыков в соответствии с меняющейся рабочей средой, особенно с упором на автоматизацию, цифровые решения и организацию удаленной работы, являются главными задачами.

«До того, как разразилась пандемия, мы как производственный сектор работали над тем, чтобы сохранить импульс, набранный нами за последнее десятилетие, который немного снизился в 2019 году», — сказал Пол Велленер из Deloitte, лидер сектора промышленных товаров и строительства в США. . «А в начале 2020 года стало казаться, что дела идут лучше, особенно в определенных сегментах. … Но заглядывая в 2021 год и далее, восстановление может занять больше времени, чтобы достичь допандемического уровня, особенно в некоторых… наиболее пострадавших подотраслях».

По словам Велленера, некоторые из наиболее пострадавших частей отрасли связаны с коммерческой аэрокосмической, нефтегазовой и другими добывающими отраслями, а также с некоторыми поставщиками тяжелого оборудования. Другие сегменты рынка переживают «почти бум» — особенно те, которые производят такие товары, как товары для дома, краски, электрооборудование для улицы, фитнес-оборудование и «все, что связано с дезинфекцией. … Мы любим шутить, что некоторые вещи стали новой туалетной бумагой».

Спрос также резко вырос на системы фильтрации воздуха для ресторанов, отелей и офисных помещений, продолжил он, «и я думаю, что мы ожидаем очень высокий спрос на такие вещи, как промышленные морозильные камеры, поскольку мы думаем о том, как мы будем транспортировать будущие флаконы для вакцин». П>

Что касается цифровых двойников, Велленер объяснил некоторые преимущества инвестирования в них. Он отметил, что цифровые двойники могут оказаться полезными для чего угодно — от разработки продукта до инженерного строительства или производственной среды. Инвестиции в возможности цифровых двойников могут помочь быстрее вывести продукты на рынок и помочь понять «исходную среду» в таких операциях, как электростанции или автомобильные сборочные линии. «Это дает вам хорошую возможность понять, как были собраны эти помещения, а затем вы сможете более продуктивно спланировать их внутренности».

Поскольку пандемия COVID-19 усугубляет нехватку рабочей силы и дефицит навыков, Велленер заявил, что изменения, которые ждут постпандемическую рабочую силу и рабочие места, будут беспрецедентными.

«Я не разговаривал с генеральным директором промышленной или производственной компании, который думает, что все вернется к тому, что было в 2018 или 2019 году. Все сосредоточены на том, как выглядит будущее работы в четырех стенах. на их фабриках и в четырех стенах их штаб-квартир». По его словам, так называемая "экосистема талантов" будет включать в себя больше торговых организаций, общественных колледжей и различных категорий работников, не обязательно находящихся рядом с предприятиями, которые они обслуживают.

Между тем, согласно данным Института управления поставками (сообщено EPS News в статье от 27 января), ожидается, что рост производства в США продолжится в течение этого года, опираясь на импульс прошлого лета. В частности, прогноз ISM:

6,9-процентное чистое увеличение выручки с ростом в 15 из 18 секторов, отслеживаемых ISM. ISM также отметила, что 59% опрошенных руководителей отдела закупок и снабжения ожидают роста выручки в этом году.

2,5 увеличение рабочих мест в производстве.

2.7 увеличение заработной платы и пособий в обрабатывающей промышленности.

2.4 увеличение капитальных вложений по сравнению с 2020 г.

Движущаяся цель

Отслеживание победителей и проигравших во время пандемии было непростой задачей. Так же будет переоценка того, как вести бизнес, поскольку производственный мир обязательно перестраивает себя в некоторых ключевых областях, таких как управление цепочкой поставок и коммуникация по всей цепочке создания стоимости.

«Во время пандемии мы увидели, что было действительно трудно обобщить, как дела у людей», — сказал Дэн Свон, управляющий партнер офиса McKinsey and Company в Стэмфорде, штат Коннектикут, и руководитель глобальной цепочки производственных поставок фирмы. «Это было очень специфично для отрасли; если бы у вас была компания, которая производила изделия для механической обработки, у них был менеджер завода за воротами производственного предприятия, пытающийся остановить прибытие грузовиков поставщиков прошлой весной, потому что, если входящие материалы поставщика были доставлены, они владели ими и должны были платить для них».

В других отраслях «все было наоборот», продолжает Свон. «У меня есть клиент, который производит туалетную бумагу, и он буквально не может сделать ее в достаточном количестве. То, что произошло во время пандемии, было серией приливов и отливов». В другом случае с компанией по производству товаров длительного пользования, которая продает товары через розничную торговлю товарами для дома, «они сократили производство на 30–40 процентов в середине марта только для того, чтобы понять, что, когда люди все это время проводили дома, они улучшения, которые они откладывали последние 10 лет; [тогда компания] повернула его в другую сторону».

Между тем, компания по производству продукции для механической обработки, которая, по словам Свона, отказывалась от своих поставщиков, теперь имеет «самое большое отставание за последние 10 лет». Таким образом, люди не только могут сказать, что какая-то отрасль работала хорошо, а что плохо (очевидно, что некоторые из них работали лучше, чем другие), — это шоки спроса, невиданные ранее.

В конечном счете, заключил он, «руководителям, вероятно, не следует планировать пандемию каждые 100 лет в качестве исходного уровня, но многие организации поняли, что у них нет необходимой гибкости в цепочке поставок. Это связано с наличием входящих материалов; как масштабировать производственную мощность вверх или вниз; прозрачность того, что делают ваши клиенты; и как размещаются ваши заказы».

Потребность в инновациях

Когда начались отключения из-за пандемии, потребность в решениях для удаленной работы сразу же стала очевидной. Для компаний и отраслей, традиционно медливших с внедрением новых технологий, это было грубым пробуждением и массовым толчком к действию. И результаты принесли плоды, которые будут использоваться в производственных коммуникациях далеко за пределами пандемии.

Хотя обеспечение безопасности рабочих было задачей номер один, этот императив приносил дивиденды и другими способами, объяснил Марк Браун, президент Cambridge Air Solutions, Честерфилд, штат Миссури, и новый председатель правления Ассоциации совершенствования производства (AME).

Браун объяснил, что то, что оказалось огромным технологическим скачком вперед, стало результатом двух важнейших приоритетов:обеспечения безопасности работников и экономии денежных средств для обеспечения выплаты заработной платы. Поиски инноваций и роста последовали незаметно.

«Малые и средние производители обычно не имеют сотрудников отдела кадров или специалистов по безопасности и соблюдению нормативных требований, чтобы ориентироваться во всех нормативных изменениях, которые произошли за последний год», — отметил Браун. «Мы начали создавать и полагаться на то, что мы называем консорциумами компаний в нашей сети, где мы могли бы поддержать всю нашу команду. У нас были бы лучшие HR-лидеры, потому что все HR-лидеры соберутся, чтобы быстро выяснить это изменение политики, а затем внедрить эту политику. Наши специалисты по безопасности и снижению рисков постоянно обсуждали это с членами консорциума, и они могли взять их и быстро интегрировать. Я бы не назвал это технологической инновацией, но это то, что мы никогда не потеряем из того, что приобрели во время пандемии. Вы не сможете отказаться от этой ценности, как только найдете ее».

Президент и генеральный директор AME Ким Хамфри, ветеран многих отраслей, включая судостроение, сказал, что шок для систем производителей имел явную положительную сторону.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

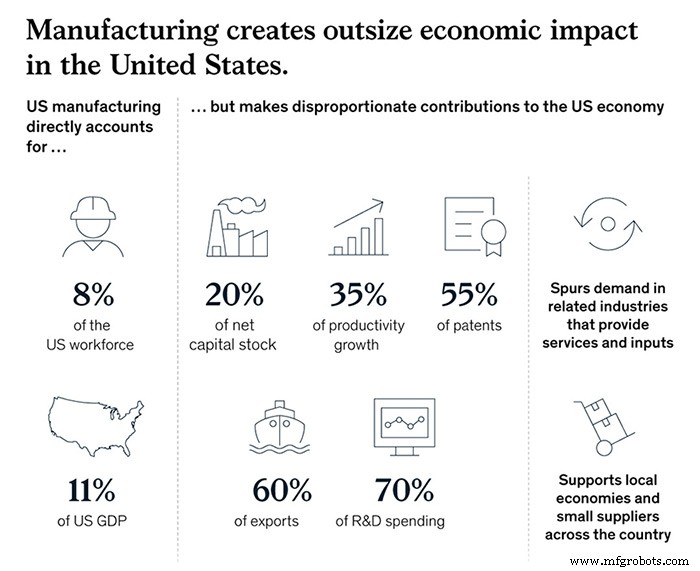

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

Система управления автоматикой

- Повышение квалификации в области автоматизации

- Почему автоматизация - единственный путь вперед для производства

- Роботы, коботы и автоматизация:вызывает ли пандемия волну изменений в производстве?

- Растущее использование автоматизации в производстве

- Будущее автоматизации в производственном секторе уже наступило?

- Автоматизация — настоящий герой пандемии COVID-19

- Роль блокчейна в производстве

- Как технологии формируют будущее производства?

- Фанук; 3 ключевые области для повышения производительности

- Автоматизация и влияние COVID-19 на производство