Цифровое страхование:5 цифровых тенденций, формирующих отрасль страхования

Марк Бродли из Нью-Йоркского университета

Марк Бродли из Нью-Йоркского университета

На этом историческом этапе цифровая революция так или иначе перевернула почти все отрасли. Сбои четко видны в таких отраслях, как розничная торговля, где рост электронной коммерции изменил все, и в средствах массовой информации, где почти все торговые точки были нарушены и нарушены цифровизацией, говорит Марк Бродли, специалист по журналистике и вторник по испанскому языку в Нью-Йоркском университете .

Но как насчет страховой отрасли? Сегодняшний рынок страхования может не показаться непрофессиональным потребителям сильно отличающимся от того, что было десять лет назад, за исключением некоторых крупных и хорошо известных изменений в медицинском страховании.

Но за кулисами большие изменения, связанные с оцифровкой, формируют страховую отрасль будущего. В этой статье мы поговорим о пяти основных тенденциях цифрового страхования и о том, как они создают новый менталитет для этой жизненно важной отрасли.

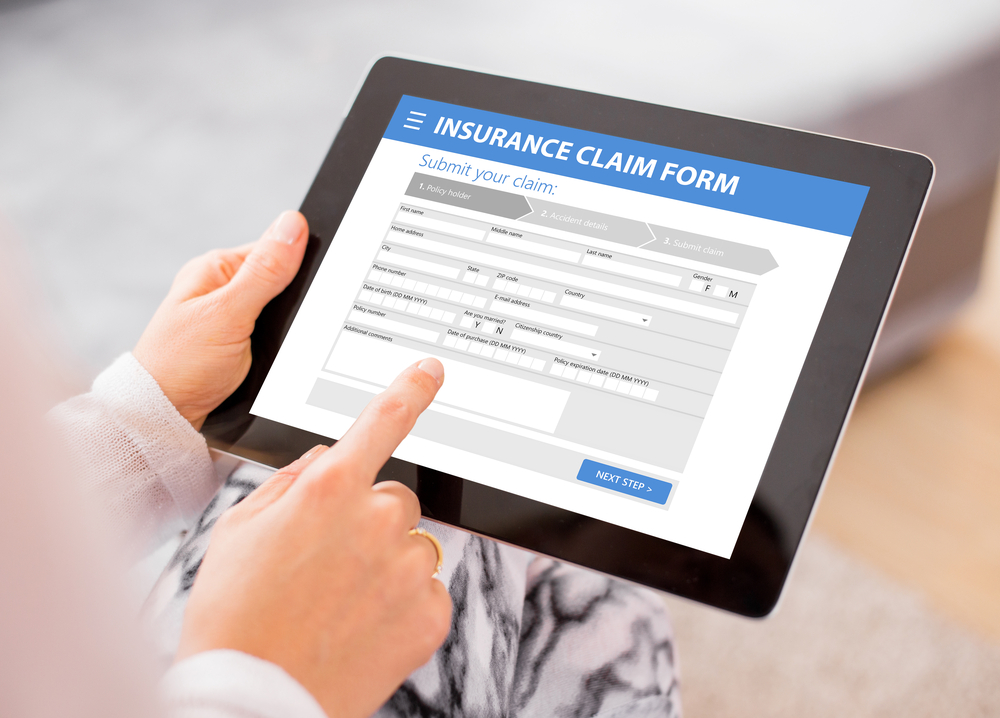

- Покупка в Интернете

Купить страховку в Интернете еще никогда не было так просто. Почти каждая страховая компания теперь предлагает бесплатные онлайн-расценки, и потребители могут покупать многие виды страховых продуктов полностью онлайн, даже не видя агента лично или даже не разговаривая с кем-нибудь по телефону.

Специальные страховые продукты, такие как поручительства и бизнес-облигации, теперь также широко доступны в Интернете, и многие из них можно приобрести сразу же без проверки кредитоспособности.

Для покупателя полиса никогда не было так просто найти полис, адаптированный к их потребностям и доступный одним нажатием кнопки (хотя это поднимает важный вопрос, как гарантировать, что завтрашние клиенты страховых компаний понимают реальную и важную юридическую договоренность, в которую они входят. повторный вход).

- Интернет вещей

Взаимосвязанная глобальная сеть цифровых устройств, известная под общим названием «Интернет вещей», является движущей силой некоторых из самых выдающихся инициатив страховой отрасли. Внезапно страховые компании получают доступ к сокровищнице информации в реальном времени из всех сфер жизни страхователей и используют ее для создания новых возможностей и инноваций в секторе страхования.

В течение нескольких лет некоторые медицинские страховые компании предлагали скидки для страхователей, использующих персональные фитнес-трекеры, такие как Fitbit . документировать свой прогресс в достижении целей в области здоровья и хорошего самочувствия. Теперь этому примеру следуют и другие секторы страхования:компании автострахования предлагают скидки водителям, которые устанавливают в свои автомобили датчики, позволяющие страховым компаниям контролировать их вождение.

Такой уровень персонализации является новым для мира страхования, и к нему потребуется некоторое время, чтобы привыкнуть, особенно до тех пор, пока не будут устранены проблемы с конфиденциальностью. Но благодаря технологиям нового поколения у страховых клиентов появилась возможность сэкономить, прежде чем это казалось невозможным.

- Большие данные

Расчет риска - это основа страховой индустрии. Когда данные становятся более точными и полными, расчеты рисков становятся проще и точнее, а это означает, что появление больших данных совершает революцию в оценке рисков.

Страховщики теперь имеют больше данных, чем когда-либо, при принятии решения о том, кого застраховать. От структурной целостности домов до количества дорожно-транспортных происшествий с водителями и способов взаимодействия сложных медицинских состояний - теперь стало возможным обнаруживать ранее неизвестные закономерности с помощью мощных алгоритмов. (А данные страховых компаний становятся еще лучше и полезнее, когда они собирают их в рамках инициатив IoT, подобных описанным выше.)

Конечно, большие данные также могут вызывать серьезные опасения, когда речь идет о конфиденциальности и правах личности. Страховщики должны помнить, что страхование предназначено для распределения риска среди большой группы населения, а не для того, чтобы застраховать несуществующего безрискового человека, и они должны проявлять максимальную осторожность при работе с наиболее личными данными об образе жизни людей.

- Чат-боты

Рынок страхования 21-го века направлен на то, чтобы делать больше с меньшими затратами, и чат-боты с искусственным интеллектом являются ярким примером инновационных способов, с помощью которых страховые компании максимизируют свои ресурсы с помощью технологий.

Чат-боты - это программы искусственного интеллекта, которые используют ответы на часто задаваемые вопросы в цифровом виде, что позволяет страхователям получать ответы на вопросы круглосуточно и без выходных и дает быстрые ответы, когда они больше всего нужны.

Чат-боты позволяют страховым компаниям более эффективно распределять рабочую силу за счет сокращения времени, которое персонал службы поддержки клиентов тратит на ответы на простые вопросы. Они также помогают страховым компаниям присоединиться к постоянно действующему миру коммерции, где клиенты не согласятся ждать открытия офиса, чтобы получить ответы на свои вопросы. Наконец, чат-боты также предлагают невероятный инструмент, помогающий страхователям ориентироваться в продуктах и услугах, которые могут быть пугающе сложными.

В некоторых случаях ИИ может даже использоваться для обработки претензий, как, например, британский страховой стартап Tractable продемонстрировал. Новаторская технология Tractable позволяет ИИ обрабатывать простые претензии и урегулировать их в гораздо более короткие сроки. Такая экономия времени может существенно повысить продуктивность обработки претензий и сделать работу пользователя более плавной и понятной.

- Страхование по требованию

Сегодняшняя бизнес-среда включает больше фрилансеров и подрядчиков, чем когда-либо, работающих в гораздо большем разнообразии областей. Профессиональное страхование так же важно для этих подрядчиков, как и для любого профессионала, но им может быть сложнее и труднее получить доступные полисы PI.

Вот почему стартапы со страхованием по требованию, такие как Dinghy процветали на рынке 21 века. Dinghy позволяет подрядчикам и фрилансерам приобретать полисы, когда и где они им нужны, через приложение, которое делает процесс простым и безопасным. Все чаще именно в этом заключается суть страхования 21 века:быстрое, беспроблемное, по требованию и адаптированное к потребностям отдельного покупателя полиса.

Технологии и общество стремительно меняются в неожиданных направлениях, и у профессионалов страхования есть много дел, когда дело доходит до навигации в нашем дивном новом цифровом мире.

Однако для тех, кто может принимать разумные решения и использовать энергию инноваций, невероятные новые технологии, появляющиеся в сегодняшней страховой индустрии, обязательно напишут увлекательную историю для страхового рынка завтрашнего дня и создадут новые возможности для обеспечения безопасности и защиты людей, и продуктивно.

Автор - Марк Бродли, специализирующийся на журналистике и второстепенном испанском в Нью-Йоркском университете.

Об авторе:

Марк Бродли специализируется на журналистике и испанском языке в Нью-Йоркском университете. По окончании учебы он планирует сделать карьеру писателя и в конечном итоге опубликовать собственный роман. В свободное время он любит вести блог-фрилансер, хип-хоп, танцевать, моду и путешествовать по Нью-Йорку.

Интернет вещей

- Почему сеть передачи данных будет двигать энергетику вперед в 2019 году

- Обслуживание в цифровом мире

- Тенденции продолжают продвигать обработку до края для ИИ

- 5 тенденций Интернета вещей, которые меняют автопарк

- Будущее производства:7 основных отраслевых тенденций

- Цифровая фабрика:интеллектуальное производство стимулирует Индустрию 4.0

- Последние тенденции промышленной цифровой трансформации

- Цензорнет:обеспечение будущего обрабатывающей промышленности

- Чрезмерное влияние Индустрии 4.0 на бэк-офис

- Большие данные меняют энергетику