Июнь 2026 г.:восходящая траектория цен на пять товарных смол продолжается.

Источник:Nova Chemicals

В мае продолжающийся конфликт с Ираном и удушающая хватка в Ормузском проливе продолжали существенно влиять на мировые торговые потоки смолы, поскольку поставки энергетического и нефтехимического сырья оставались затрудненными. Наиболее сильное влияние с точки зрения беспрецедентного роста цен наблюдается на полиолефины, в том числе и на полистирол (ПС), хотя это движение связано исключительно с более высокими затратами на сырье.

Некоторые крупные поставщики полиэтилена (ПЭ) заявляют, что они ожидают, что почти половина глобальных перебоев в поставках этилена и ПЭ сохранится до конца года, что будет способствовать росту цен. Тем временем поставщики полипропилена (ПП) добиваются повышения цен, связанного с «немономером», в дополнение к увеличению расчетов по контрактам на пропилен полимерного качества (PGP). В других странах несколько крупных поставщиков пластиковых добавок, особенно тех, которые используются в рецептурах полиолефинов, таких как антиоксиданты и УФ-стабилизаторы, объявили о повышении цен на целых 25% с 1 апреля.

Рекомендуемый контент

Ниже приведены мнения консультантов по закупкам компании Resin Technology Inc. (RTi); Дэвид Барри, заместитель директора по полиэтилену, полипропилену и полистиролу компании OPIS PetroChemWire (PCW); Майкл Гринберг, генеральный директор Resintel, службы рыночной информации The Plastics Exchange (TPE); Скотт Ньюэлл, исполнительный вице-президент по полиолефинам дистрибьютора/производителя компаундов Spartan Polymers; и Майк Бернс, вице-президент по рынкам полиэтилена компании Plastic Resin Market Advisors.

Источник:(все) Технология пластмасс

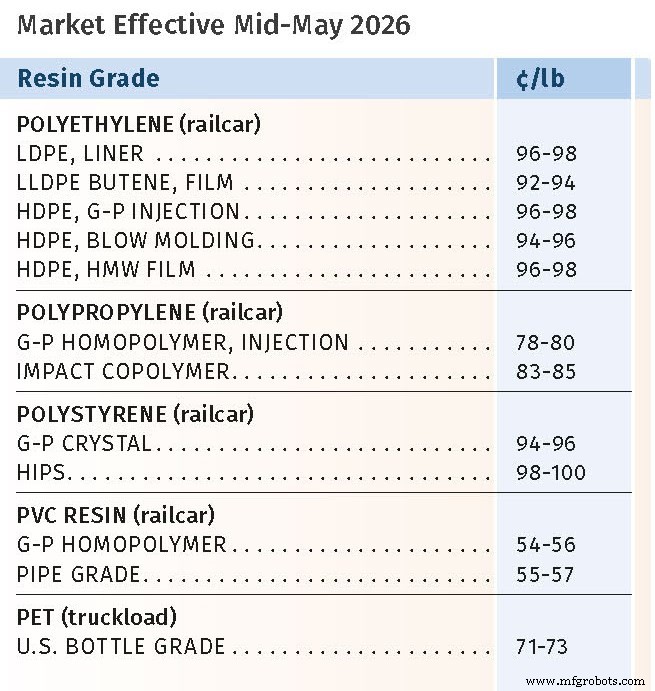

Цены на PE выросли

По словам Барри, Гринберга, Бернса и Кевина Мекару, старшего бизнес-лидера RTi по полиэтилену, полиэтилентерефталату (ПЭТ) и нейлону 6, цены на полиэтилен в апреле, как правило, выросли на целые 30 центов за фунт, запрошенные поставщиками, в результате чего общий рост в этом году составил 45 центов за фунт. Мекару отмечает, что это было «определенно скорее увеличением прибыли», если принять во внимание, что запасы поставщиков оставались неизменными, а экспорт несколько снизился. ниже. Мекару говорит, что повышение цен на 10 центов за фунт было бы более реалистичным.

Между тем, поставщики запросили еще 20 центов за фунт на май, и большинство этих источников не ожидали полной реализации, предполагая, что более вероятна половина или меньше. То же самое прогнозируется и на июнь, хотя ситуация очень нестабильная, и цены на нефть, вероятно, будут расти и дальше, что приведет к росту цен на сырье во всем мире. Как говорит Гринберг:«Хотя производители [поставщики] подтвердили свое намерение реализовать следующее увеличение майских контрактов на 20 центов за фунт, это будет непросто, если война с Ираном не разгорится снова или китайские поставщики не откажутся от своих агрессивных продаж и не возобновят массовые экспортные продажи».

Барри отмечает, что спотовые цены на смолы премиум-класса в апреле были близки к отметке в 1 доллар за фунт, в то время как экспорт также вырос:полиэтилен низкой плотности (LDPE) стоил 90 центов за фунт, а линейный полиэтилен низкой плотности (LLDPE) продавался в середине и начале 80-х годов. Мекару ожидает, что экспорт по-прежнему будет составлять почти 50% производства в Северной Америке. Все источники сообщают, что к концу апреля недорогой полиэтилен из Китая, который в настоящее время является нетто-экспортером полиэтилена, был продан по всему миру, что привело к снижению экспорта полиэтилена в Северной Америке, а также спотовых цен.

Бернс предполагает, что для LLDPE и полиэтилена высокой плотности (HDPE) снижение цен на спотовом рынке из-за параллельного снижения экспортных цен является главным индикатором слабости майского повышения цен. «Ожидания, что апрельское повышение цен станет краткосрочным максимумом, разумны», — говорит Бернс. «Поскольку ценовая разница между контрактом и вторичным рынком продолжает расти, вероятность нерыночной активности в конце мая или июне/июле возрастает». Что касается ПЭВД, он отмечает, что сокращение поставок из Ирана в Юго-Восточную Азию и Китай продолжает создавать нагрузку на этот рынок, и хотя уровень производства и спроса в Северной Америке остается постоянным из года в год, общее мировое предложение находится в дефиците, что удерживает цены на стабильном уровне.

«На данный момент PE остается в режиме коррекции», — говорит Гринберг. "Предложение не ослабло, и у производителей все еще есть ценовые инициативы, которые нужно защищать, но участие покупателей уменьшилось, а экспортная конкуренция ослабила более широкую структуру. Это не означает, что внутренний рынок перенасыщен, но это означает, что экспортные предложения больше не гонятся за рынком выше. Пока спрос не появится снова с большей уверенностью, краткосрочная предвзятость остается более мягкой, несмотря на трясину глобальной цепочки поставок".

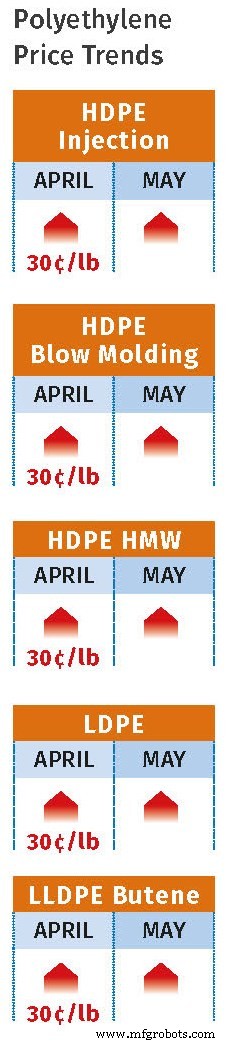

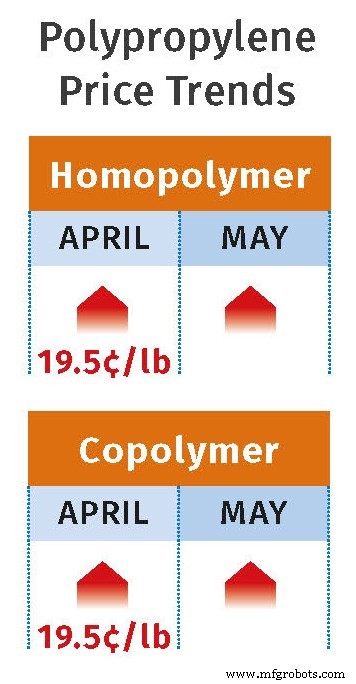

Цены на полипропилен

Ожидалось, что после повышения в первом квартале на 14 центов за фунт цены на полипропилен в апреле вырастут на 12,5 центов за фунт, что соответствует урегулированию контракта PGP. Кроме того, поставщики ПП стремились повысить цены на немономеры на 4–10 центов за фунт, по словам Барри, Гринберга, Ньюэлла и Грега Эберхардта, старшего руководителя бизнес-подразделения RTi по ПП. Ньюэлл и Эберхардт полагают, что поставщики могут повысить свою маржу примерно на 4–7 центов за фунт, в результате чего общий апрельский рост цен составит 16,5–19,5 цента за фунт.

По словам Барри, апрельское изменение контракта PGP представляет собой четвертый подряд ежемесячный рост и является самой высокой ценой с мая 2022 года. Поставщики также объявили о повышении цен на немономеры на 5-10 центов за фунт, но большинство из этих источников ожидают небольшого повышения, а в июне, возможно, останется неизменным. Между тем, затраты на PGP считались крайне непредсказуемыми, поскольку рынок мономеров, похоже, больше реагировал на заголовки новостей на Ближнем Востоке, чем на внутренние показатели спроса/предложения.

Эти источники также отмечают, что экспортный спрос на ПП в США снижается из-за роста цен. Хотя были сообщения об экспорте в Европу и Японию, экспорт в Латинскую Америку был затруднен из-за более дешевой смолы из Китая. Барри говорит, что отечественные переработчики запасались товарами в марте и апреле, и ожидалось, что крупные переработчики продолжат поглощать почти максимальные объемы контрактов в мае из-за отсутствия спотовых спотовых товаров со скидкой. Однако существовали опасения по поводу замедления спроса в период с мая по июль, особенно если произойдет дальнейшее повышение цен.

"Структурно рынок по-прежнему поддерживается повышенными ценами на сырье и глобальной системой, которая остается несколько ограниченной, - объясняет Гринберг, - но в краткосрочной перспективе тон явно меняется. Спрос остыл, срочность покупателей угасла, и полипропилен снова ведет себя как рынок, ориентированный на внутренний рынок. Вывод заключается в том, что полипропилен переходит в фазу консолидации. Чрезвычайная волатильность пока позади, но рынок не слабый - просто перекалибровка. Следующим шагом будет будет зависеть не столько от страха, сколько от фундаментальных факторов:стабильности мономеров, расчетов по контрактам и того, вернется ли спрос на эти уровни».

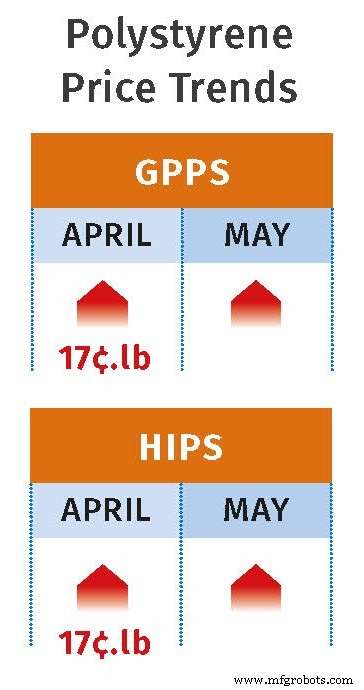

Цены на PS выросли

По словам Барри и Брайана Бальбоа, старших руководителей бизнес-подразделения RTi по полистиролу и ПВХ, после повышения на 5 центов за фунт в марте поставщики полистирола стремились повысить цены в апреле на 17-19 центов за фунт, причем первый показатель для полистирола общего назначения (GPPS), а второй для ударопрочного полистирола (HIPS). Барри отмечает, что более высокий уровень HIPS был объяснен резким ростом цен на бутадиен. «Несмотря на ценовое давление со стороны бутадиенового каучука, — говорит Барри, — разница между спотовыми ценами на GPPS и HIPS оставалась стабильной в течение апреля».

Более того, поставщики объявили о повышении цен на GPPS и HIPS в мае на 10-12 центов за фунт соответственно. Бальбоа предполагает, что поставщики вполне могут осуществить общее повышение цен на 16-17 фунтов в апреле, но повышение цен, запланированное на май, может оказаться трудным для реализации. «Хотя в этот типично активный сезон спрос увеличился, а темпы производства возросли примерно до 61% по сравнению с серединой 50-х годов, ранее в процентном отношении, — говорит Бальбоа, — с прошлого года по сегодняшний день показатели составляли 67%».

В целом ключевым фактором являются цены на бензол:майский контракт составил $4,71 цента за галлон, что на 62 цента за галлон выше, чем в апреле. Ожидается, что контрактные цены на этилен в апреле также вырастут на 4 цента за фунт, исходя из спотовых цен, которые к концу месяца составят в среднем 7-8 центов за фунт. Барри сообщает, что предполагаемая цена стирола, основанная на спотовой формуле с 30% этилена и 70% бензола, выросла до 54,3 цента/фунт в мае, что на 3–4 цента/фунт выше по сравнению с началом апреля и выросла почти на 16 центов/фунт до 38,2 цента/фунт в начале марта.

Цены на ПВХ выросли

Мартовские цены на поливинилхлорид (ПВХ) завершились ростом, увеличившись на 5 центов за фунт, сообщает Balboa. По словам Бальбоа, хотя некоторые крупные покупатели платили 3 цента за фунт, ожидалось, что цены в апреле вырастут на 5 центов за фунт по всем направлениям. «Основной движущей силой здесь является не столько повышение цен на этилен, сколько значительное сокращение запасов из-за плановых и внеплановых остановок заводов, которое продолжалось до мая», — говорит Бальбоа. Он отмечает, что рынок начал год с рекордно высокими запасами, поэтому, хотя он и не тесный, он более плотный. Таким образом, он ожидает минимального увеличения на 3 цента за фунт в период с мая по июнь.

Цены на ПЭТ выросли

По словам Мекару, цены на ПЭТ, поднявшиеся на 8-10 центов за фунт в марте, выросли еще на 3 цента за фунт в апреле и, вероятно, вырастут еще на 2 цента за фунт в мае-июне. Увеличение связано с резким увеличением стоимости сырья, особенно пара-ксилола и терефталевой кислоты (ПТА), а также сбоями в цепочке поставок. То же самое относится и к росту цен на этилен. Мекару говорит, что цены в некоторой степени стабилизируются, поскольку внутренний рынок по-прежнему считается перенасыщенным и включает в себя импортный ПЭТ, который переработчики ранее фиксировали по выгодным ценам.

Смола

- Винты Ultem® PEI, болты с шестигранной головкой, нестандартные детали и другие крепежные детали

- Освоение боковых действий при литье под давлением для превосходной оптимизации конструкции

- Перезагрузка задней стенки:универсальная, буксировка на липкую ленту к детали из углепластика

- Проект EU LEVIS по разработке легких компонентов для электромобилей

- Материалы:новый самосклеивающийся LSR для литья под давлением на ПК, PBT

- Дорожная карта корпуса крыла IIAMS для сертификации

- Термопластические эластомеры биологического происхождения, предназначенные для повторного формования

- Большие композитные покрытия защищают много воды

- Компании GPD приобретут европейского дистрибьютора материалов Distrupol

- Введение в ультразвуковую сварку пластмасс