Кризис, а не стремление побуждает к действию

Я часто слышу, как профессионалы в области надежности комментируют, что высшее руководство просто не понимает этого - они, кажется, не видят выгоды от инвестиций в управление надежностью предприятия. В качестве консультанта меня часто привлекают, чтобы я помогал заводским инженерам и менеджерам разъяснять руководителям, которым они подчиняются, достоинства надежной стратегии надежности. Это занятие, которое мне очень нравится. К сожалению, я не могу предложить серебряную пулю или волшебные слова, которые заставят ваших менеджеров внезапно «понять». Тем не менее, я могу объяснить, почему они этого не понимают. Первая задача в любом сражении - узнать врага. Возможно, вы сможете превратить эти уроки и мысли в действенные стратегии.

По сути, есть две вещи, которые мотивируют организацию к достижению совершенства в управлении надежностью активов оборудования. Либо организация стремится к лучшему (проактивная), либо организация вынуждена действовать в ответ на кризис (реактивная). С большим отрывом большинство организаций, которые сосредотачивают усилия на обслуживании и надежности, сделали это в ответ на кризис. Я думаю, что есть две важные причины, почему это так:

-

большинство организаций вынуждены сосредотачиваться на краткосрочных целях; и,

-

как лица, принимающие решения, большинство людей привыкли реагировать на такие предложения, как инвестиции в надежность предприятия.

Начнем с простого, краткосрочного сосредоточения.

Как и большинство из вас, я был сбит с толку, даже рассержен тем фактом, что руководители крупных производственных организаций не сделали управление надежностью предприятий своей стратегической функцией. Я думаю, что в каждой организации должен быть менеджер высшего уровня, который действительно понимает широкий спектр управления надежностью предприятия, посвященный этой критически важной функции. Некоторые компании делают это, но этого недостаточно. Почему эти умные люди, отвечающие за оборудование на миллиарды долларов - которые, по-видимому, усвоили те же уроки, которые я получил в бизнес-школе об управлении организацией и максимальном увеличении акционерной стоимости, - не рассматривают надежность завода как стратегическую функцию.

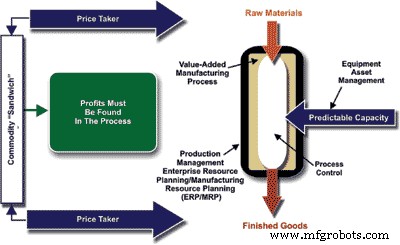

Это кажется таким очевидным. Если компания использует оборудование для преобразования сырья в готовую продукцию, функционирование этих активов должно быть главным приоритетом. Это особенно верно для компаний, которые функционируют в том, что я называю «товарным бутербродом», при котором сырье (цена которого определяется строго рынком) превращается в готовую продукцию (цена, на которую производитель имеет незначительное влияние или не оказывает никакого влияния на него). ). Менеджеры не могут контролировать рынки, на которых они покупают сырье или продают готовую продукцию. Они контролируют только сам процесс, а именно в этом и заключается прибыль (см. Рисунок 1).

Рисунок 1. Большинство производственных организаций не контролируют цены на

сырье или готовая продукция. Их прибыль должна быть найдена в процессе.

Почему же тогда мы проектируем и закупаем машины с целью достижения функциональных возможностей при минимальном уровне цен вместо того, чтобы внедрять хорошо задокументированный и разумный подход к ценообразованию / максимизации стоимости в течение всего жизненного цикла при проектировании и закупках?

Почему нам не хватает строгости при развертывании оптимизированных операционных процессов и процедур?

Почему мы не спешили по-настоящему и искренне внедрять проверенные практики точного технического обслуживания с упреждающей направленностью и технического обслуживания по состоянию?

Почему мы пренебрегаем эффективным управлением навыками и поведением членов нашей команды?

Почему мы вознаграждаем за ненадежность, как формально (сверхурочные), так и неформально (похлопывания по спине), за то, что что-то исправили в полночь, чтобы мы начали работать, вместо того, чтобы спрашивать, почему это не удалось?

Почему мы вознаграждаем за ненадежность, упрощая получение ресурсов для устранения проблем после того, как произошел сбой, но последовательно отклоняем предложения по упреждающим инициативам, которые снизят вероятность их возникновения?

Почему? Почему? Почему?

Этот список можно продолжить, но главный вопрос заключается в следующем:почему компании ждут, пока колеса отлетят, прежде чем они начинают серьезно относиться к управлению надежностью? Есть множество возможных ответов и объяснений. Я хотел бы обратиться к двум ранее упомянутым:сосредоточиться на краткосрочной перспективе и психологической реакции на риск.

Я не верю, что руководители высшего звена или кто-либо еще в этом отношении намеренно ставят под угрозу надежность предприятия. Однако как акционер нескольких компаний я, как и все вы, владеющие акциями производственных предприятий, могу быть большой частью проблемы. Генеральный директор организации несет полную ответственность за управление акционерной стоимостью. В публично торгуемых компаниях это цена акций на Нью-Йоркской фондовой бирже, NASDAQ или другой бирже, на которой торгуются акции компании. Когда ваша компания торгуется на бирже, ваш бизнес и то, как вы управляете, является публичным документом, который изучается ежедневно, в некоторых случаях поминутно.

Если все сделано правильно, инвестиции в управление надежностью предприятия представляют собой серьезное изменение в способах ведения бизнеса организацией. Как скажет вам большинство из тех, кто прошел через это, культурные изменения, необходимые для достижения успеха, по меньшей мере, грандиозны. Инвестиции сильно нагружены входной частью. Организация должна тратить много времени и денег на реинжиниринг бизнес-процессов для всех связанных функциональных действий, модернизацию с использованием технологий, обучение и обучение команды… это большое дело. К сожалению, успехов можно добиться лишь через несколько месяцев или лет после развертывания. Однако фондовый рынок сегодня хочет получить прибыль. Это мотивирует и часто вынуждает управленческие команды принимать решения, которые выглядят хорошо в краткосрочной перспективе, но имеют долгосрочные негативные последствия. Например:

-

Они покупают машины по дешевке, хотя стоимость владения в течение жизненного цикла будет намного выше.

-

Они произвольно сокращают бюджет обслуживания, что аналогично перемещению денег из столбца активов в балансе в отчет о прибылях и убытках.

-

Они управляют машинами за пределами своих возможностей, чтобы воспользоваться возможностью сегодня, прекрасно зная, что волынщик должен быть оплачен позже.

К сожалению, давление со стороны Уолл-стрит вызывает такое поведение. Нам, профессионалам в области надежности, это кажется иррациональным, но большинство из нас не прошли и мили на месте генерального директора. Мы не можем понять, какое давление он должен пережить.

Интересный контраст - это частная компания. В этом году на конференции Lubrication Excellence / Reliability World в Сан-Антонио нам выпала честь получить два прекрасных основных доклада - от Рона Кристенсона, главного технического директора Cargill Corp., и Винса Адорно, вице-президента подразделения первичных металлов Alcoa.

Cargill с годовым объемом продаж, превышающим 60 миллиардов долларов и численностью сотрудников более 100 000 человек, является крупнейшей частной компанией в мире, значительно превышающей 2-е место. Рон - просвещенный менеджер, который четко понимает важность надежности для стратегического видения Cargill и конкурентной позиции в мире. рынки, которые обслуживает компания, удовлетворенность клиентов и корпоративная культура. Cargill это понимает. В какой степени, по вашему мнению, конфиденциальность позволяет руководству смотреть в долгосрочной перспективе? Я думаю, это важно.

К сожалению, из-за краткосрочного давления, которое фондовый рынок оказывает на публично торгуемые компании, немногие стремятся к совершенству в управлении надежностью предприятий. Это непростая задача для непостоянных акционеров, которые не заботятся ни о чем, кроме роста цен на акции и дивидендов сегодня, на этой неделе, в этом месяце или в этом квартале. В результате толчком чаще всего выступает кризис. Когда они загнаны в угол, менеджерам нечего терять, и они, как правило, становятся более агрессивными с долгосрочными инициативами, которые несут в себе более высокий предполагаемый риск, например, улучшая управление надежностью. Когда остается бинарный выбор:сделать все правильно или закрыть двери, срабатывает наш инстинкт выживания, что приводит нас к эффектам фрейма - второму фактору, препятствующему реализации инициатив по обеспечению надежности.

В своей основополагающей статье 1979 года исследователи Ханеман и Тверски предложили концепцию под названием «теория перспективы», объясняя, что способ, которым предложение представляется человеку или «оформляется», определяет то, как он или она отреагирует. Традиционная теория полезности предполагает, что риск определяется как величина события, умноженная на вероятность его возникновения. Не делается различия в том, является ли событие потенциальной выгодой или потенциальной потерей. Ханеман и Тверски эмпирически сравнили предположения о потенциальной выгоде с предположениями о потенциальных убытках, чтобы увидеть, есть ли разница. Существует большая разница. Их теория проверялась снова и снова с момента их первоначального исследования во многих различных ситуациях.

Позволь мне объяснить. Представьте себе предложение, в котором вам предлагается выбор между 50 долларами, без каких-либо условий или предложением 50:50 при подбрасывании монеты, которое в случае выигрыша дает вам 100 долларов, но если вы проиграете, не оставит вас ни с чем. Что вы делаете? С точки зрения строгой полезности оба предложения равны:(50 долларов x 100%) =(100 долларов x 50%). Согласно исследованиям, большинство людей берут гарантированные 50 долларов. Птица в руке стоит двух в кустах, верно? Зачем рисковать? Ханеман и Тверски обнаружили, что, когда речь идет о потенциальной выгоде, люди склонны не рисковать.

Однако давайте немного изменим суждение. Предположим, вы должны мне 50 долларов, и я прошу вас вложить деньги или сделать ставку «дважды или ничего» при подбрасывании монеты. Опять же, с точки зрения чистой полезности, предложения равны:(50 долларов x 100%) =(100 долларов x 50%). Однако в этой ситуации происходит забавная вещь. Люди более склонны принимать рискованное предложение «дважды или ничего», когда оно оформлено как проигрыш. Вы уже проиграли 50 долларов. Почему бы не пойти на это, правда? Многие игроки попали в серьезные финансовые затруднения, пытаясь «наверстать» свои потери. Если игроку финансируют не те люди, проблема может выйти за рамки финансового.

Забавная психология, не правда ли? Мы не склонны рисковать, когда предложение оформлено как выгода или возможность, и стремимся к риску, когда предложение оформлено как риск.

Вернемся к управлению надежностью завода. Когда организация стремится достичь совершенства в управлении надежностью предприятия, это определенно является выгодным предложением. По мнению Ханемана и Тверски и множества исследователей, подтвердивших свою теорию перспектив, организация будет избегать риска. И наоборот, когда фишки не работают и компания находится в кризисном режиме - исправьте ситуацию или уходите из бизнеса - менеджеры становятся гораздо более открытыми для предложений, которые они считают рискованными.

Итак, как применить эти знания на практике? Во-первых, понимание того, почему люди ведут себя именно так, полезно само по себе. Но вот несколько советов, о которых следует помнить:

-

Не позволяйте маленьким победам теряться в суете повседневных дел. Ясно продемонстрируйте и сообщите о выгодах, которые вы получаете от инициатив по управлению надежностью предприятия. Поймите, как ваши усилия влияют на прибыль и цену акций, а затем расскажите всем.

-

Рассматривайте проекты как убытки. Вместо того чтобы говорить «это изменение принесет организации 200 000 долларов в год», скажите:«В настоящее время мы теряем 200 000 долларов в год из-за нашей неспособности сделать это эффективно; мы можем либо продолжать терять эти деньги из года в год, либо предпринять следующие действия ».

-

Обучайте, обучайте, обучайте. Заимствование из теории полезности риска, потенциальная выгода или предотвращенная потеря умножается на вероятность того, что проект будет работать. Менеджер, не имеющий знаний в области управления надежностью предприятия, скорее всего, не принимает во внимание предлагаемые выгоды / предотвращенные убытки, потому что он или она не понимает проекта или основных стратегий и концепций управления надежностью предприятия. Не позволяйте недостатку знаний в предметной области ставить под угрозу ваши важные проекты.

Решение изменить культуру компании и ее бизнес-процессы - это значительные затраты времени и денег, которые сопряжены с определенным риском. Этот риск трудно объяснить публично торгуемым компаниям и трудно принять на себя, когда организация не находится в кризисе. Разберитесь в этих проблемах, чтобы эффективно справляться с ними.

Ссылки :

Тройер, Д. (2005) «Учебное пособие по управлению надежностью предприятия», Noria Corporation, Талса, Оклахома.

Митчелл, Дж. (2000) «Справочник по управлению активами операционного оборудования», Clarion Technologies, Хьюстон, Техас.

Ханеман Д. и Тверски А. (1979) «Теория перспектив:анализ принятия решений в условиях риска», Econometrica, 47, 263-291.

Техническое обслуживание и ремонт оборудования

- Почему проверки PM не всегда эффективны?

- Почему инициативы TPM иногда терпят неудачу

- Почему мониторинг грузов важен во время кризиса и за его пределами

- Автоматизация НЕ заменит сотрудников - вот почему

- Почему вспомогательный двигатель не загружается мгновенно

- Платформа MES и IIoT:почему не обе?

- Почему рабочие инструкции в бумажном виде/PDF не используются?

- Почему оборудование является активом, а не просто инструментом?

- Вертикальный токарный станок с ЧПУ лучше, чем горизонтальный токарный станок с ЧПУ? Почему или почему нет?

- Почему 3D-печать не заменила станки с ЧПУ