Принятие продолжается для IIoT, IoT

После вялого старта, особенно в Европе, темпы внедрения промышленных сетей Интернета вещей (IIoT) и Интернета вещей, более ориентированного на потребителя, ускорились. Перспектива более яркая, хотя и с неровностями.

Компании, занимающиеся разработкой и производством очень специфических микросхем, наборов микросхем и модулей со сверхнизким энергопотреблением для сетей, все более позитивно оценивают перспективы, как и некоторые операторы сотовых сетей.

И, что, пожалуй, наиболее важно, крупные организации из множества и сильно различающихся секторов, таких как коммунальные услуги, сельское хозяйство, логистика, телемедицина и транспорт, переходят от тестирования и аттестации множества доступных сейчас сетей IIoT к их внедрению.

Согласно недавнему отчету компании Inmarsat, специализирующейся на операторах сетей мобильной и спутниковой связи, с начала пандемии Covid-19 произошло «быстрое повышение уровня зрелости организаций, внедряющих эту технологию».

В начале этого года Inmarsat опросил 450 «глобальных» компаний в различных промышленных секторах, и 77% указали, что они развернули хотя бы один проект IoT или IIoT, при этом чуть более 40% из них достигли этого за последние 12 месяцев.

Остальные 23% еще не развернули ни один проект, но указали, что такие сети либо находятся в их дорожной карте, либо они начали испытания.

«Хотя наши выводы указывают на то, что Интернет вещей способствует значительному повышению эффективности, устойчивости и безопасности во всех глобальных цепочках поставок, есть области, в которых организации могут вносить улучшения», - сказал Майк Картер, президент подразделения Inmarsat по работе с предприятиями, комментируя ответ. «Связь, управление данными, нехватка навыков, угрозы безопасности и уровни инвестиций остаются проблемами, поскольку мировые производственные цепочки и цепочки поставок становятся все более оцифрованными и взаимосвязанными».

Сатьяджит Синха в IoT Analytics

Ранее в этом году Inmarsat удивил многих, объявив о запуске глобальной узкополосной сети (NB-IoT) для подключения к Интернету вещей, ориентированной на морской, авиационный и государственный секторы. Сеть, получившая название Elera, планируется запустить в следующем году и будет использовать спектр L-диапазона для различных наземных и спутниковых сетей.

Это произошло сразу после новостей о том, что спутниковый оператор планировал объединить существующие геосинхронные спутники с низкоорбитальными птицами и наземными сетями 5G для создания интегрированного предложения, получившего название Orchestra.

Аналитики также с большим оптимизмом смотрят на перспективы как Интернета вещей, так и Интернета вещей, которые, за исключением Китая, с его массовым развертыванием сотовой сети NB-IoT за последние 18 месяцев, изо всех сил пытались оказать значительное влияние.

Например, в Гамбурге, Германия, IoT Analytics утверждает, что, несмотря на влияние Covid-19 и глобальную нехватку кремниевых компонентов из-за проблем с цепочкой поставок, количество устройств IoT в этом году увеличится на 9%, по оценкам 12,3 миллиарда подключенных активных конечных точек, а к 2025 году может быть более 27 миллиардов подключений к Интернету вещей.

Но, говоря исключительно для EE Times Europe Сатьяджит Синха, главный аналитик IoT Analytics, отметил, что «количество подключенных устройств IoT на самом деле оказалось немного ниже, чем наш среднегодовой прогноз в 11,7 млрд подключений на 2020 год по сравнению с фактическим числом в 11,3 млрд. Сейчас мы прогнозируем, что к 2025 году будет 27,1 миллиарда подключенных устройств IoT, что немного ниже нашего предыдущего прогноза в 30,9 миллиарда ».

Синха указал на два «критических» фактора, которые повлияли на кривую роста:«Пандемия повлияла как на спрос, так и на предложение, и последнее даже приостанавливалось в критические периоды, в то время как цепочки поставок и доступ к сырью не были неизменными. Поэтому в первой половине прошлого года бюджеты были заморожены. Спрос вернулся во второй половине 2020 года, но предложение часто прерывалось. Следовательно, многие инициативы IoT и IIoT были остановлены или, в некоторых случаях, отменены. И дополнительные проблемы с цепочкой поставок продолжаются в некоторых регионах ».

щелкните, чтобы увидеть полноразмерное изображение

Во-вторых, проблема нехватки микросхем. «Первоначально мы рассматривали это как побочный продукт воздействия пандемии на цепочку поставок», - сказал Синха. «Однако это стало отдельной проблемой:производственные мощности не могли удовлетворить мировой спрос.

«Это сначала повлияло на автомобильную промышленность, а затем быстро распространилось на другие сегменты, включая Интернет вещей», - добавил он, предупредив, что «в 2021 году эта нехватка микросхем, как ожидается, будет фактором еще до двух лет, прежде чем появится достаточно дополнительных производственных мощностей. . »

Что касается поставщиков микросхем, то Синха отметил:«Qualcomm уверенно лидирует, и в настоящее время на рынке микросхем сотового Интернета вещей доминируют пять игроков, остальные - это MediaTek, HiSilicon, Intel и Unisoc. На эти пятеро приходится 93% всех мировых поставок чипсетов IoT для сотовой связи в 2020 году ».

Другие важные игроки, работающие в этих секторах, включают Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip и Dialog.

Действительно, Silicon Labs постепенно распродает все бизнес-секторы, не связанные с IoT и беспроводной связью, и в сентябре запустила ряд SoC с частотой менее 1 ГГц для приложений IoT, которые сочетают в себе RF и энергоэффективность на больших расстояниях с сертифицированной безопасностью Arm PSA Level 3. .

Серьезно замешаны и Qorvo со своими ВЧ-чипами; NXP Semiconductors, с микроконтроллерами; и Skyworks с рядом SoC.

Эти наборы микросхем необходимы каждому подключенному устройству IoT и IIoT, которое использует сотовую связь, будь то 2G, 3G, 4G, LTE-M, 5G или NB-IoT. Но следует отметить, что микросхемы и наборы микросхем могут быть встроены непосредственно в печатную плату устройства или в модуль IoT, который размещается внутри устройства. Исследования IoT Analytics сосредоточены на последнем из этих вариантов:чипсеты сотового Интернета вещей, встроенные в модуль Интернета вещей.

Ведущие поставщики модулей включают Quectel, Fibocom, Sierra Wireless, Sequans, Thales и Telit.

С точки зрения соединений, новейшие технологические стандарты, такие как 5G, Wi-Fi 6 и 6E и LPWA, движут рынком, в то время как IoT Analytics предполагает, что спутниковый IoT является подстановочным знаком, который может оказать серьезное влияние на последнее. часть его прогнозного периода.

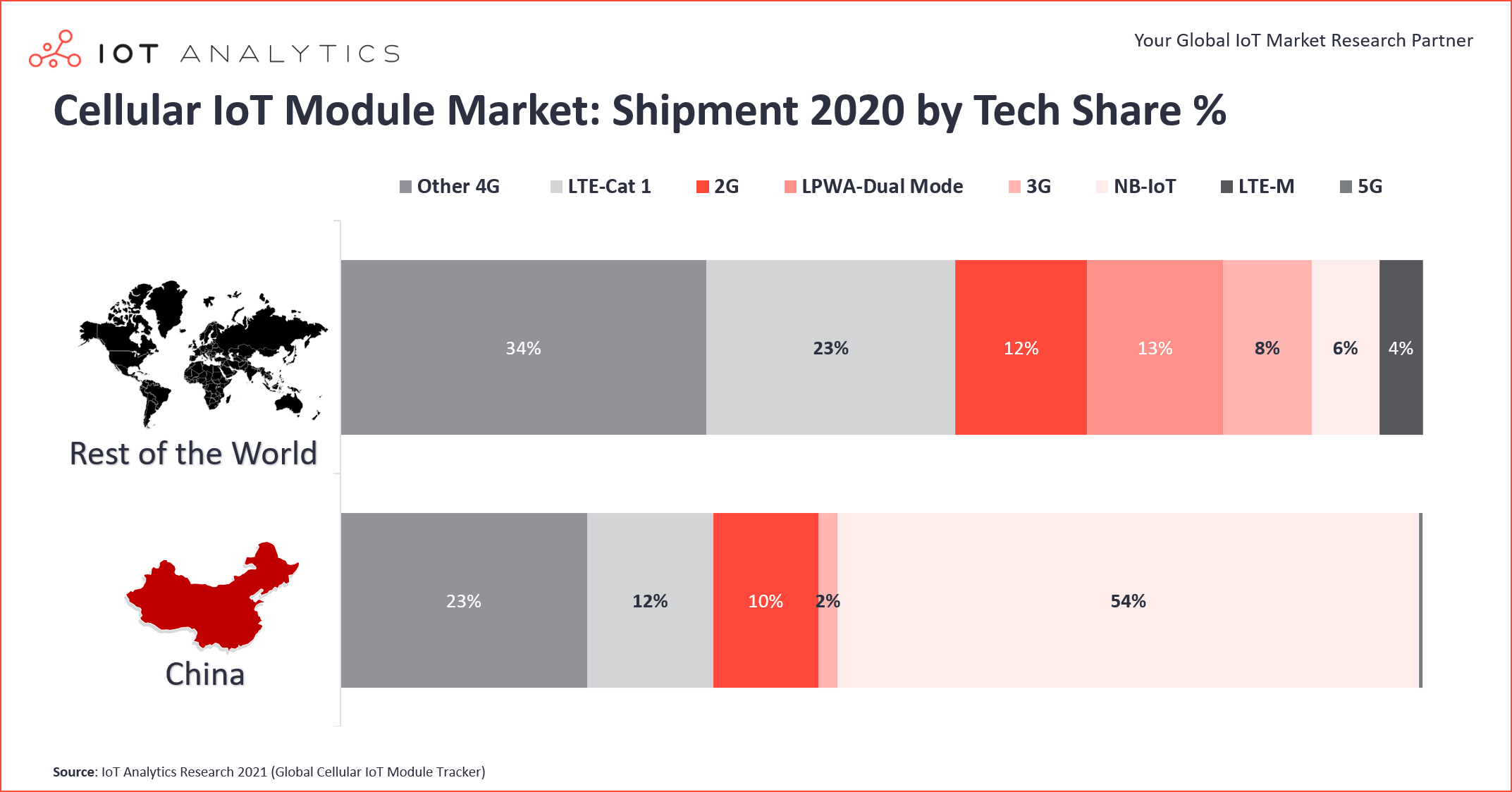

Синха отметил, что одним из интересных событий в этом секторе является огромный разрыв между тем, что происходит в Китае, и тем, что происходит в остальном мире. За пределами Китая уровень проникновения LTE-Cat 1 значительно выше, чем у NB-IoT. По его оценкам, LTE-Cat 1 (подмножество 4G) составляет почти четверть (23%) рынка за пределами Китая и только 12% в Китае.

Рост LTE-Cat 1 начался в Северной Америке несколько лет назад, когда он стал популярной альтернативой, поскольку эти сети приходили в упадок со стороны операторов мобильной связи. Массовый переход от 2G / 3G к LTE-Cat 1 начался в 2018 году и «вырос на 40% в годовом исчислении в течение 2020 года», - сказал Синха. Он добавил, что один из наборов микросхем, в частности от Qualcomm, MDM9207-1, был самым большим бенефициаром этого огромного роста. Между тем, Unisoc 8910DM, как сообщается, за тот же период вырос значительно быстрее, что привело к развитию нового подсегмента LTE-Cat 1 bis, на который сейчас приходится 23% всех поставок LTE-Cat 1.

Cat 1 bis основан на версии 13 Партнерского проекта третьего поколения (3GPP) и характеризуется единственной антенной и, таким образом, оптимизирован для приложений с низким энергопотреблением. Первоначальный LTE-Cat 1 определен выпуском 8 и требует двух приемных антенн.

Синха отметил еще одну важную тенденцию в отрасли. В первой половине прошлого года на подключенные устройства, использующие нелицензионный LPWA - например, Long-range (LoRa) и Sigfox - приходилось 53% глобальных подключений LPWA, в то время как лицензированные LPWA, такие как NB-IoT и LTE-машинного типа связь (LTE-M) составила 47%. Год спустя, в течение того же периода, лицензионный LPWA лидировал с долей 54%, в то время как нелицензированный сегмент имел 46% -ную долю глобальных подключений LPWA, сказал он.

Ключевая причина уже упоминалась выше:колоссальный рост NB-IoT в Китае в первой половине 2021 года. Результатом является то, что узкополосный IoT, как единая технология, теперь лидирует на рынке LPWA с долей рынка 44%, а LoRa опустился на второе место с 37% -ной долей глобальных подключений.

Что касается отдельных секторов промышленности, то наиболее крутыми являются транспорт и автомобилестроение, а также логистика; вместе взятые, на них приходится около 30% мирового спроса на рынке наборов микросхем сотового Интернета вещей. И в этих сегментах инициативы по отслеживанию активов, а не традиционные телематические приложения, были движущей силой рынка, увеличиваясь примерно на 22% в годовом исчислении (2020/21), сказал Синха. По его словам, автомобильное внедрение 5G также быстро развивается.

Один важный элемент, который следует отметить в этом в целом позитивном прогнозе, заключается в том, что, хотя растущая доступность 5G создает новые возможности для бизнеса в области IIoT и IoT, как это ни парадоксально, это также снижает потенциал сектора, поскольку операторы мобильной связи чрезмерно преувеличивают свои возможности в отношении покрытия диапазона. P>

Джереми Госто из Sequans

Это мнение было подчеркнуто в интервью Джереми Госто, директору по маркетингу продуктов Интернета вещей французской группы Sequans. Компания, которая широко работает в США и Японии, а также в Европе, уже много лет специализируется на микросхемах для сотового IoT и IIoT, а недавно также вошла в модульный бизнес.

Одна из основных проблем заключается в том, что NB-IoT недооценен и, возможно, переоценен операторами на большинстве территорий, кроме Китая, предположил Госто. «Один из основных аспектов проблемы, особенно в Европе, заключается в том, что операторы только начинают серьезно закрывать свои сети 2G и 3G», - сказал он EE Times Europe . , добавив, что США, возможно, на два года опережают нас, но оба они все еще отстают от многих других рынков. «К сожалению, это то, что есть. Но Европа, наконец, демонстрирует здоровый рост, и барьеры для NB-IoT определенно уменьшаются ».

Он добавил, что еще одной ключевой проблемой была и остается «серьезная фрагментация сотовых и несотовых [маломощных] широкополосных версий предложения». Частично проблема может заключаться в том, что 5G так быстро появился после выпуска 13 (LTE-M и NB-IoT), что означало, что операторы развернули ту или иную версию на разных территориях.

Госто подчеркнул, что затраты также были серьезным камнем преткновения. Из-за фрагментации и, как следствие, необходимости более высоких цен на отдельные микросхемы, а не из-за огромных объемов, которых можно было достичь только для одного из вариантов, прогресс неизбежно замедлился.

Выходом из этой дилеммы могла бы стать коммерциализация модулей, которые объединяют и предлагают разные версии - например, LTE-M, LTE-Cat 1 и NB-IoT - в одном модуле, «снижая затраты до менее 10 долларов США за штуку. ед. »

Это означает, что массовый Интернет вещей может стать реальностью, но, вероятно, не в ближайшее время, сказал Госто. Кроме того, по его мнению, более или менее решены сложные проблемы роуминга с NB-IoT между операторами, что значительно улучшило экономию эфирного времени.

Он указал на потенциально позитивный сдвиг со стороны одного из крупнейших мировых операторов связи, продвигающего потребительские и корпоративные стандарты IoT и IIoT:Vodafone. «Они говорят об огромной многомиллионной сделке вокруг NB-IoT и, возможно, крупнейшем контракте в отрасли за пределами Китая», - сказал Госто.

Если это правда, и это произойдет, это может стать огромным плюсом для всего сектора, возможно, начав серьезную тенденцию, которой просто не могло быть два года назад. Другие последуют, указывая на зрелость задействованных технологий.

>> Эта статья изначально была опубликована на нашем дочернем сайте EE Times Europe.

Интернет вещей

- Почему периферийные вычисления для Интернета вещей?

- OSGi для решений IoT:идеальное сочетание

- Может ли блокчейн ускорить внедрение IoT?

- Более умная память для устройств IoT

- Три шага к внедрению Интернета вещей для страховых компаний

- Перспективы развития промышленного Интернета вещей

- Трехэтапный подход к успешному внедрению Интернета вещей

- Уязвимость цепочки поставок Интернета вещей представляет угрозу безопасности Интернета вещей

- Внедрение блокчейна в IoT

- Дополненная реальность — это «IoT для людей»