40+ статистических данных индустрии 3D-печати, которые вы должны знать [2021]

A сбор более 40 актуальных статистических данных и фактов о 3D-печати о текущем состоянии отрасли

Индустрия 3D-печати развивается и быстро развивается, что затрудняет отслеживание тенденций в этой сфере. Отличный способ оставаться в курсе - следить за статистикой 3D-печати.

Чтобы вы были в курсе последних новостей отрасли, мы составили список актуальных статистических данных по 3D-печати, в которых освещены недавний рост и развитие отрасли, а также дан краткий анализ ключевых сегментов отрасли.

Это означает, что восприятие 3D-печати как исключительно технологии прототипирования меняется, а не как быстро развивающееся производственное решение.

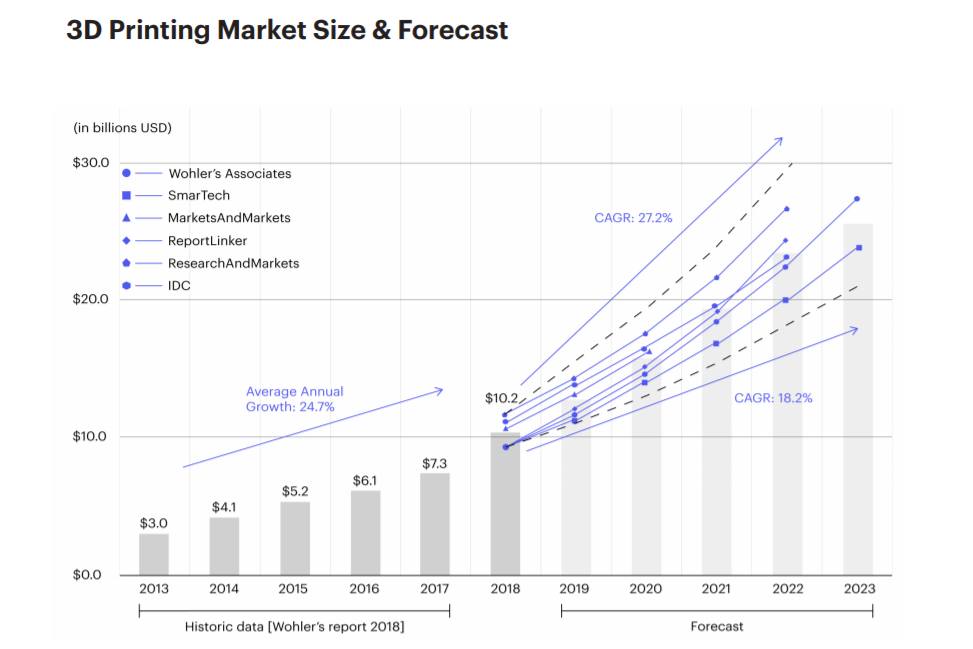

1. В 2019 году мировой рынок аддитивного производства вырос до более чем 10,4 миллиарда долларов, впервые за свою почти 40-летнюю историю превысив решающий двузначный миллиардный порог. (Анализ SmarTech, Обзор рынка аддитивного производства на 2020 год и отчет о возможностях)

2. В 2018 году венчурное финансирование стартапов, связанных с 3D-печатью, превысило 300 миллионов долларов. Общая нить всех инвестиций:промышленные решения и приложения. (Hubs, Отчет о тенденциях в области 3D-печати за 2019 г.)

3. Рынок 3D-печати будет увеличиваться вдвое каждые 3 года, при этом ежегодный рост, прогнозируемый аналитиками, колеблется от 18,2 до 27,2%. (Hubs, Отчет о тенденциях в области 3D-печати за 2019 г.)

4. 71 процент компаний говорят, что недостаток знаний является главным фактором при выборе от проекта к проекту использования 3D-печати или традиционных методов, в то время как 29 процентов настаивают на отсутствии уверенности в надежности 3D-печати. (Jabil, Опрос заинтересованных сторон в сфере 3D-печати в производстве, 2019 г.)

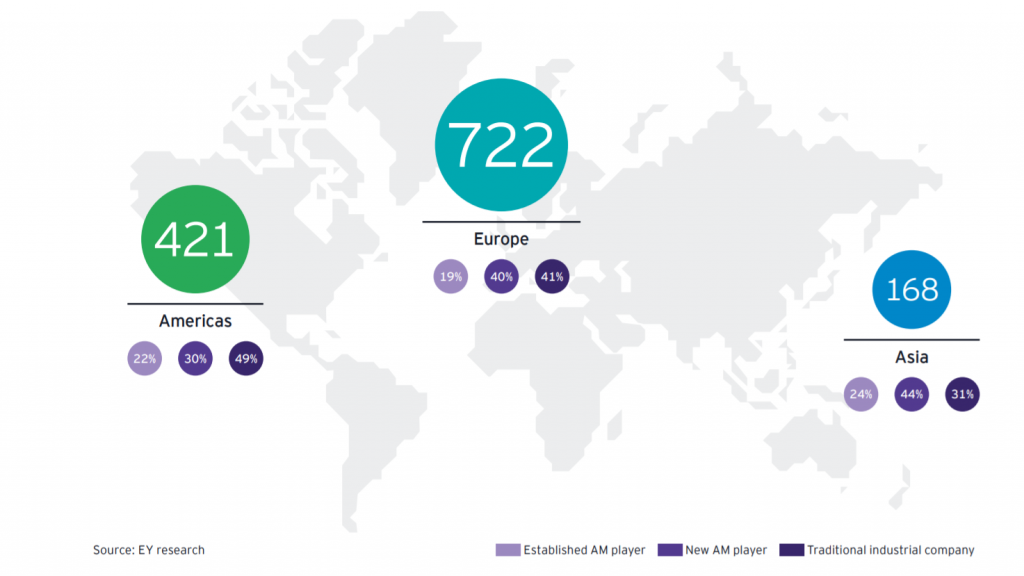

5. По количеству участников отрасли производители систем составляют самую большую группу на рынке AM (38 процентов), хотя количество поставщиков услуг резко возросло, достигнув 34 процентов. (Ernst &Young, 3D-печать:шумиха или изменение правил игры? Глобальный отчет EY за 2019 г.)

Между тем внедрение 3D-печати также неравномерно по географическим регионам. В настоящее время лидируют Северная Америка и Европа. Однако эти два региона рискуют потерять свои места во главе мировой индустрии 3D-печати, а Азия быстро станет сильным конкурентом в области 3D-печати.

6. По данным SmarTech Analysis, в 2019 году доходы от 3D-печати обуви составили примерно 0,3% от доходов мирового рынка обуви. (SmarTech Analysis, Отчет по рынкам 3D-печатной обуви за 2019 г.)

7. Рынок ортопедической 3D-печати был оценен в 691 миллион долларов в 2018 году и, по прогнозам SmarTech Analysis, к 2027 году вырастет до рынка в 3,7 миллиарда долларов.

8. По данным SmarTech Analysis, рынок медицинской 3D-печати, включая материалы, услуги, программное и аппаратное обеспечение, в настоящее время оценивается в 1,25 миллиарда долларов.

9. В отчете SmarTech Analysis говорится, что к 2021 году доходы от 3D-печати стоматологии вырастут до 3,7 млрд долларов, а к 2027 году эта технология станет ведущим методом производства зубных реставраций и устройств во всем мире.

10. США, Великобритания, Германия, Франция и Китай входят в пятерку стран с самым высоким уровнем внедрения 3D-печати и инвестиций. (Ultimaker, индекс мнения о 3D-печати)

11. В 2019 году Германия получила около 1 миллиарда евро доходов, связанных с AM.

12. В США самая большая в мире установленная база 3D-принтеров - 422 000 единиц. (Ultimaker, индекс мнения о 3D-печати)

13. Число опрошенных организаций с собственными системами AM увеличилось более чем в четыре раза за последние 3 года, увеличившись с 9 процентов в 2016 году до 40 процентов в 2019 году. (Ernst &Young, 3D-печать:шумиха или изменение правил игры? A Глобальный отчет EY 2019)

14. Внедрение AM растет в производственных цехах по всему миру, о чем свидетельствует более 70 процентов предприятий, которые нашли новые приложения для 3D-печати в 2019 году, а 60 процентов используют САПР, моделирование и обратный инжиниринг внутри компании. (Sculpteo, Отчет о состоянии 3D-печати 2019)

Помимо большей гибкости в производстве, 3D-печать также позволяет предприятиям создавать новые бизнес-модели, которые ранее были либо невыполнимы, либо экономически нецелесообразны.

В конечном итоге объем приложений и возможностей, возможных с 3D-печатью, будет увеличиваться вместе с растущими возможностями технологии.

15. Доказательство концепции и прототипирование преобладали в приложениях для 3D-печати в 2019 году (Sculpteo, Отчет о состоянии 3D-печати 2019)

16. В период с 2018 по 2019 год количество производителей, использующих 3D-печать для полномасштабного производства, удвоилось:21% и 40% соответственно. (Essentium, Обзор производителей)

17. 79% опрошенных компаний ожидают, что их использование 3D-печати для производства деталей или товаров как минимум удвоится в следующие 3-5 лет. (Jabil, Опрос заинтересованных сторон в сфере 3D-печати в производстве, 2019 г.)

18. В аэрокосмической и оборонной промышленности наиболее популярным применением 3D-печати является создание прототипов (72 процента), за которым следуют ремонт (44 процента), исследования и разработки (43 процента) и производство деталей (39 процентов). (Jabil, Обзор производителей оборудования для аэрокосмической и оборонной промышленности, май 2019 г.)

Аппаратный сегмент индустрии 3D-печати стремительно развивается, 3D-принтеры становятся быстрее, надежнее и производительнее.

С технологической точки зрения, сегмент 3D-печати металлом быстро растет, в частности, струйная печать связующего и компактные металлообрабатывающие станки, которые, как правило, дешевле, чем системы Powder Bed Fusion (PBF).

В то же время оборудование для 3D-печати из полимеров остается самым большим сегментом с точки зрения используемых систем. Такие технологии, как селективное лазерное спекание, многоструйный синтез и стереолитография, эволюционировали до такой степени, что используются для производства тысяч деталей.

Наконец, рынки керамических и электронных 3D-принтеров остаются относительно молодыми. Тем не менее, разработка новых технологий - например, XJet's Nanoparticle Jetting Technology для керамики и DragonFly Lights-Out Digital Manufacturing (LDM) для электроники - закладывает основу для того, чтобы эти рынки достигли зрелости в ближайшем будущем.

19. По оценкам исследовательской компании CONTEXT, объемы поставок металлических 3D-принтеров будут расти более чем на 49% в годовом исчислении.

20. Ожидается, что к 2024 году сегмент металлического AM-оборудования принесет доход почти в 4 миллиарда долларов.

21. 62 процента установленных во всем мире металлических систем AM из PBF поступают от немецких поставщиков. (AMPOWER, Отчет о производстве добавок для металлов, 2019 г.)

22. В процессах производства металлических ПБФ от 20% до 40% затрат на сырье связаны с материальными затратами. В процессах DED на основе порошка материал может составлять 70% стоимости необработанной детали, а в процессе дуговой наплавки проволокой - даже до 80%. (AMPOWER, Отчет о производстве добавок для металлов, 2019 г.)

23. В 2018 году мировой рынок металлических металлов оценивался в 1,51 миллиарда евро и будет расти на 25% в год. (AMPOWER, Отчет о производстве добавок для металлов, 2019 г.)

24. Семейство Powder Bed Fusion играет самую большую роль в производстве металлических AM-систем, составляя 80% всех металлических систем AM во всем мире.

25. К 2027 году объем продаж компактных промышленных принтеров по металлу достигнет 1 миллиарда долларов.

26. 72% компаний, опрошенных для составления отчета EY Global 3D Printing Report 2019, используют полимерные системы AM, по сравнению с 49%, которые используют металлические.

27. Технология HP Multi Jet Fusion стала одним из самых быстрорастущих процессов 3D-печати из полимеров. Сообщается, что в 2018 году на 3D-принтерах MJF было изготовлено более 10 миллионов деталей.

Рынок материалов остается жизненно важной частью индустрии 3D-печати. Одна из ключевых тенденций, формирующих рынок, - это рост активности в области разработки материалов. Во многом эта тенденция вызвана рыночным спросом, когда покупатели требуют функциональных материалов, особенно для производственных приложений.

И крупные компании по производству материалов, и нишевые стартапы активно разрабатывают высокоэффективные материалы, будь то композиты, металлы или керамика. Цены на материалы тоже снижаются медленно, но верно.

Эти тенденции, вместе взятые, указывают на здоровое созревание индустрии материалов, которая, по прогнозам, вырастет в колоссальные возможности в 4,5 миллиарда долларов в следующие 5 лет.

28. В 2019 году рынок материалов AM был оценен в 1,5 миллиарда долларов.

29. 99% руководителей производственных предприятий считают, что открытая экосистема важна для масштабного продвижения 3D-печати.

30. Наиболее часто используемым материалом для 3D-печати по-прежнему является пластик - 82 процента. Компании, использующие 3D-печать, также работают с углеродным волокном (24 процента) и композитами (20 процентов). (Ultimaker, индекс мнения о 3D-печати)

31. Сегмент полимерного АМ вырос примерно до 5,5 млрд долларов в 2018 году (анализ SmarTech, прогноз рынка аддитивного производства за 2019 год и отчет о возможностях)

32. Продажи материалов для полимера Powder Bed Fusion в 2018 году достигли рекордно высокого уровня, превысив 400 миллионов долларов. (Отчет Воллерса за 2019 г.)

33. Согласно отчету SmarTech Analysis, рынок керамических материалов для 3D-печати вырастет с 20 миллионов долларов в 2020 году до более 450 миллионов долларов к 2029 году.

34. 94% опрошенных компаний говорят, что дизайнеры выбирают традиционное производство из-за отсутствия дополнительных материалов. (Jabil, Опрос заинтересованных сторон в сфере 3D-печати в производстве, 2019 г.)

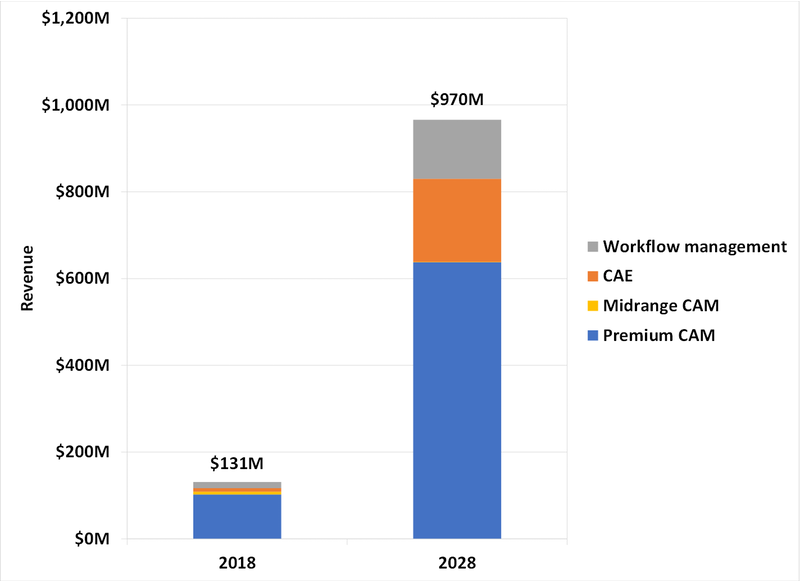

Сегмент программного обеспечения для 3D-печати меньше, чем сегменты оборудования и материалов. Однако в последние годы он стабильно растет, что обусловлено необходимостью преодоления множества проблем в рабочем процессе 3D-печати.

Сегодняшние программные решения для 3D-печати открывают возможность быстрее создавать сложные конструкции и повышать вероятность успешной печати. В дополнение к этому, обеспечение качества деталей и более эффективное управление рабочими процессами стало возможным благодаря разработке нового поколения программных продуктов.

Как видно на графике ниже, сегмент программного обеспечения был относительно небольшим в 2018 году, но он имеет огромный потенциал, чтобы вырасти почти до миллиарда возможностей в течение следующего десятилетия.

Ряд компаний появился на рынке, чтобы решить проблемы постобработки, разработав автоматизированные решения для очистки деталей, удаления порошка, финишной обработки и окрашивания.

35. 66 процентов компаний сообщают, что испытывают 2 или более проблем с текущей послепечатной обработкой. (Технологии постобработки, Отчет о тенденциях в области 3D-печати:исследование аддитивной пост-печати, 2019 г.)

36. 75 процентов компаний указали, что продолжительность времени до отделки деталей является ключевой проблемой послепечатной обработки, в то время как для 51 процента респондентов проблема заключается в отсутствии последовательности. (Технологии постобработки, Отчет о тенденциях в области 3D-печати:исследование аддитивной пост-печати, 2019 г.)

Основные причины, по которым компании обращаются к поставщикам услуг, - это нежелание инвестировать в собственное оборудование, отсутствие опыта и навыков, а также возможность производить детали по запросу и ближе к месту использования. Последнее, в частности, может стать движущей силой роста онлайн-сервисов 3D-печати, таких как Hubs и Sculpteo.

37. Малые и средние предприятия (МСП) являются активными пользователями онлайн-услуг 3D-печати, составляя более 75 процентов глобальной клиентской базы. (Hubs, Отчет о тенденциях в области 3D-печати за 2019 г.)

38. Бюро услуг 3D-печати чаще всего обслуживают потребительские товары (77% респондентов выбрали этот вариант). На втором и третьем месте - автомобили (75 процентов) и промышленные товары (73 процента). (AMFG, Отчет поставщика услуг AM за 2019 г.)

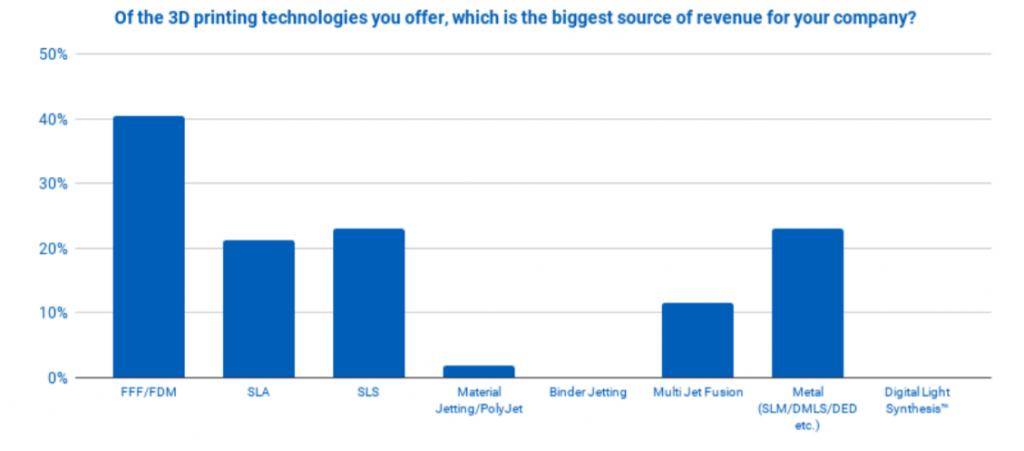

39. FFF / FDM, SLA и SLS - это технологии, которые чаще всего предлагаются поставщиками услуг AM. (AMFG, Отчет поставщика услуг AM за 2019 г.)

40. 37% поставщиков услуг 3D-печати сообщили, что ежегодно производят от 1 001 до 10 000 деталей. Затем последовал квартал, сообщивший, что произведено от 10 001 до 50 000 экземпляров. (AMFG, Отчет поставщика услуг AM за 2019 г.)

41. Число компаний, использующих поставщиков услуг, увеличилось более чем в три раза с 8 процентов в 2016 году до 26 процентов в 2019 году. (Ernst &Young, 3D-печать:шумиха или изменение правил игры? Глобальный отчет EY за 2019 год)

42. Около 81 процента компаний называют нежелание вкладывать средства в свои собственные системы причиной сотрудничества с поставщиками услуг в будущем. 48% указывают на свое незнание процессов и стандартов AM, а 38% - на свою неуверенность в проектировании AM. (Ernst &Young, 3D-печать:шумиха или изменение правил игры? Глобальный отчет EY за 2019 г.)

Индустрия 3D-печати с каждым годом становится все больше и более зрелой. И статистика, приведенная выше, делает эту тенденцию особенно очевидной.

Конечно, по мере того, как отрасль выходит на все большее количество рынков и вертикалей, ей еще предстоит преодолеть ряд проблем. Распространение знаний об истинных возможностях и ограничениях технологии, а также повышение доступности ее для малых и средних компаний будут решающими факторами в ускорении внедрения 3D-печати.

В конечном итоге, учитывая текущие усилия игроков отрасли и огромные темпы прогресса в этой области, мы очень рады тому влиянию, которое 3D-печать окажет на производство в ближайшие годы.

Текущее состояние отрасли

Индустрия 3D-печати в последнее десятилетие демонстрирует стабильный рост. Хотя 3D-печать по-прежнему составляет менее 1% мирового производственного рынка, эта технология станет бесценным инструментом для производственных рабочих процессов.

Принятие

Многие отрасли используют 3D-печать, чтобы быстрее производить более качественные продукты и оптимизировать свои операции. Однако показатели внедрения различаются в зависимости от сектора. Компании, работающие в аэрокосмической, медицинской, автомобильной и промышленной отраслях, являются одними из наиболее зрелых пользователей этой технологии, а также ключевыми участниками индустриализации 3D-печати.

Приложения

В первую очередь 3D-печать используется в сфере разработки продуктов. Тем не менее, приведенная ниже статистика показывает, что технология все больше превращается в полноценное производственное решение. Оборудование

Материалы

Программное обеспечение

Постобработка

По мере того, как 3D-печать переходит в производство, появляется большой толчок к решению проблем постобработки, таких как ручные операции, которые, как правило, увеличивают время выполнения и стоимость 3D-печати. Согласно техническому документу RIZE (3D Printing:The Impact Of Post-processing), постобработка может увеличить время 3D-печати от 17% до 100% для каждой партии. Бюро обслуживания

Сервисные бюро представляют большую часть рынка AM. Согласно отчету EY Report 2019, поставщики услуг составляют 34% глобального рынка AM. И процент будет расти. К 2022 году почти треть (32%) из 900 опрошенных компаний планируют проектировать и производить детали AM через поставщиков услуг.

Статистика 3D-печати:рассказ о растущей индустрии

3D печать

- Введение в зажимы для пальцев ног:что вы должны знать

- 6 фактов о 3D-печати, которых вы не знали

- Структуры поддержки 3D-печати:ключевые вещи, которые вам нужно знать

- Предстоящие модели 3D-принтеров, которые вам необходимо знать о

- 7 библиотек React, которые вы должны знать

- Литье под давлением против 3D-печати:все, что вам нужно знать

- Замена оборудования в железнодорожной отрасли и что вам следует знать

- Облицовка сцепления:все, что вы должны знать

- Обзор технологии:когда действительно стоит перейти на 3D-печать металлом

- Обработка с ЧПУ для энергетики:3 вещи, которые вы должны знать