Тенденции и прогнозы развития производственных технологий

Инновации в области обработки с ЧПУ, аддитивного производства и технологий литья предоставляют компаниям, производителям и потребителям беспрецедентный уровень возможностей проектирования. Однако с таким количеством технологий на рынке остается вопрос:как они поживают с точки зрения роста и в каких отраслях они используются наиболее заметно?

Здесь мы рассмотрим тенденции роста в области обработки с ЧПУ, 3D-печати и вакуумного литья в 2019 году и дадим прогнозы на будущее.

Обработка с ЧПУ

Статистика принятия и использования

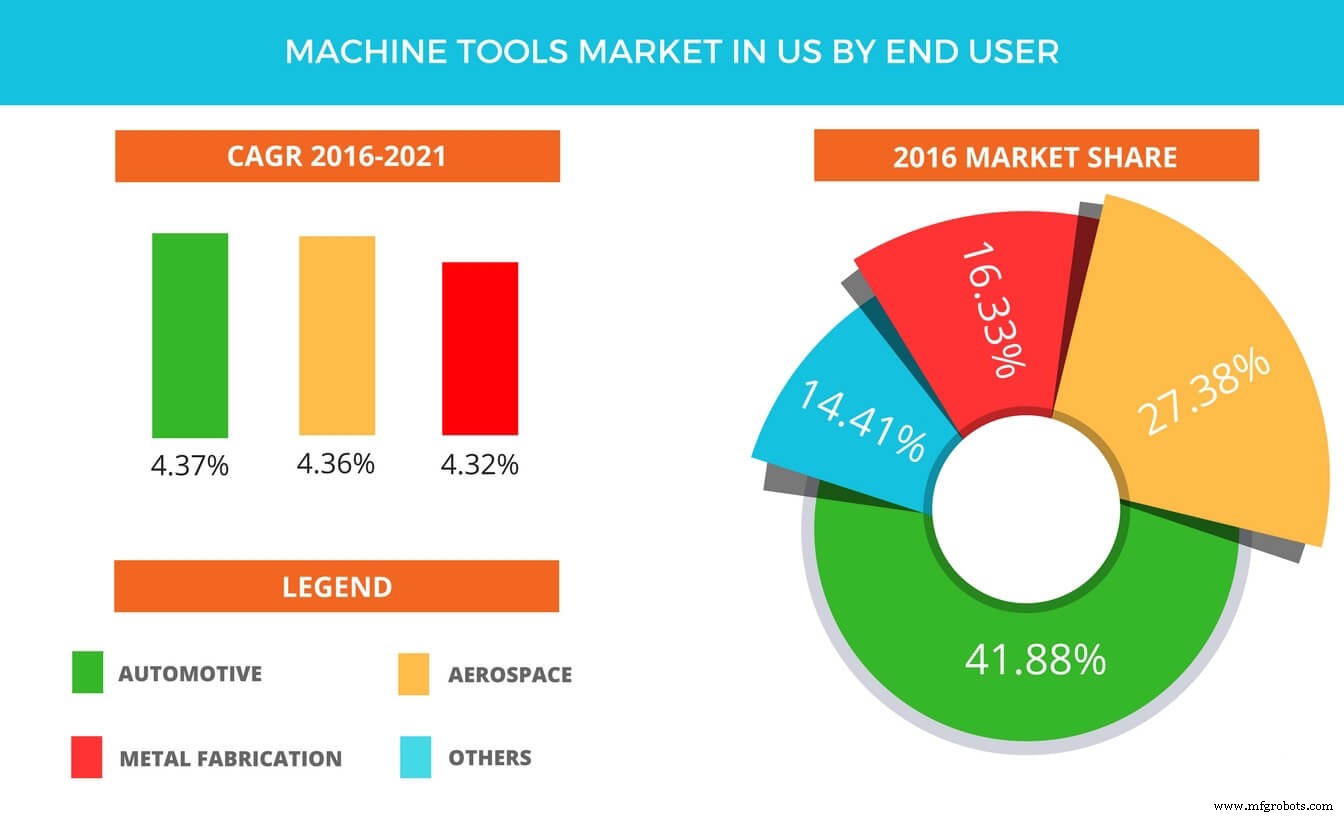

По словам Рагхава Бхарадваджа Шивасвами, ведущего аналитика Technavio по автоматизации research, «Применения станков подразделяются на три важных сегмента продуктов, которые состоят из металлорежущие станки, металлообрабатывающие станки и другие аксессуары <я>. Сегмент металлорежущих станков доминировал на рынке США с долей рынка около 51% в 2016 году, в основном из-за более высокого спроса на промышленные металлорежущие приложения».

Автомобильные, аэрокосмические и металлообрабатывающие компании являются наиболее активными пользователями автоматизированных технологий субтрактивной обработки. Другие известные отрасли промышленности включают строительство, энергетику и энергетику. США являются крупнейшим рынком автомобильных инструментов, и его дальнейший рост будет зависеть от ряда факторов (численность населения, государственные стимулы, потребительская база и т. д.).

Ведущими поставщиками технологий обработки (ЧПУ и лазер), отмеченными аналитиками рынка промышленной автоматизации Technavio в этом отчете, являются Dalian Machine, DMG MORI, Haas Automation, JTEKT и Komatsu. Станки с ЧПУ используются, как и следовало ожидать, для различных целей, включая фрезерование, сверление, нарезание резьбы и растачивание.

В то время как регионы APAC в настоящее время больше всего используют контроллеры с ЧПУ, ожидается, что европейский рынок претерпит значительный рост благодаря развитию технологий и инвестициям. Ключевыми мировыми игроками на рынке являются Bosch Rexroth AG (Германия), DMG MORI CO., LTD. (Япония), Fagor Automation (США), FANUC Corporation (Япония), Haas Automation, Inc. (США), Hurco Companies, Inc. (США), Mitsubishi Electric Corporation (Япония), Okuma Corporation (Япония), Siemens AG ( Германия).

Рост и прогнозы

Рынок контроллеров ЧПУ была оценена в 2,86 млрд долларов США в 2016 году и, как ожидается, будет расти в среднем на 3,8% в год в период с 2017 по 2023 год, а по некоторым оценкам, к концу периода она вырастет до 3,70 млрд долларов США. Согласно «Рынкам и рынкам», рост внедрения промышленной автоматизации в производственном секторе, способность снижать эксплуатационные расходы и растущий спрос на массовое производство в отраслях конечных пользователей являются ключевыми факторами роста рынка ЧПУ.

В частности, ожидается, что в этот период наибольшую долю рынка будут занимать 3-осевые станки с ЧПУ. Поскольку 3-осевые станки пользуются самым высоким уровнем использования в отрасли, 5-осевые станки также будут развиваться, и ожидается, что их число будет увеличиваться до 2023 года.

Автомобильная промышленность, скорее всего, сохранит свое доминирование в использовании ЧПУ. Инновации, потребность в быстром производстве и более высоком качестве являются основными факторами, способствующими развитию не только в производстве автомобилей, но и в оборонной и аэрокосмической промышленности.

Другая оценка показывает, что к 2021 году она вырастет на 4%. Это особенно интересно, поскольку история рынка показала, что многие думали, что обрабатывающая промышленность некоторое время назад достигла своего пика. Согласно отчету Gardner Business Intelligence «U.S. станкостроительная промышленность, измеряемая заказами на станки (USMTO), достигла пика роста на 7,4 % в сентябре 2014 года, а затем в июле 2016 г. ".

3D-печать

Производители и покупатели принтеров

Что касается производителей принтеров, то основным изменением до 2018 года был переход на более дорогие системы. Основной рост сегмента — это количество компаний, производящих принтеры стоимостью от 5000 долларов США, при этом количество фирм увеличилось со 135 производителей до 177. Для сравнения, количество компаний, производящих машины ниже этого ценового диапазона, сократилось, однако рынок в целом находится на спаде. восходящая траектория с точки зрения чистого дохода и инвестиций.

Стоит отметить, что из-за растущего из года в год внедрения трудно точно отслеживать, в каких отраслях используется 3D-печать. Тем не менее, аэрокосмическая и оборонная промышленность, безусловно, являются одними из самых известных пользователей. К 2018 году 64 % компаний A&D используют 3D-печать в производстве, что является лидером среди всех других отраслей, включенных в исследование.

С точки зрения вариантов использования, есть немало недавних изобретений, которые указывают на здоровую жизнь технологии. В апреле этого года HP отпраздновала выпуск 10-миллионной детали, напечатанной с использованием технологии Multi-Jet Fusion за один год. HP сотрудничает с Daimler Trucks North America, Fast Radius, Linear AMS, Корпусом морской пехоты США и многими другими отраслями.

Собственные исследования Nano Dimension показали, что в электронной промышленности 3D-печать многослойных печатных плат и гибкой электроники является наиболее популярным применением. Другой вывод показывает, что отраслевые компании в первую очередь заинтересованы в применении 3D-печати для ускорения разработки продуктов и стимулирования инноваций.

Медицинская промышленность уже давно использует 3D-печать. По данным Harvard Business Review (2015), индустрия слуховых аппаратов в США перешла на 99% аддитивное производство менее чем за 500 дней. Точно так же зубная 3D-печать по-прежнему является одним из самых популярных медицинских применений, и такие компании, как ClearCaps, используют их для производства стоматологических выравнивателей для крупносерийного производства.

Использование и материалы

По данным Sculpteo, 55% компаний прогнозировали, что в 2017 году они могут увеличить расходы на услуги и решения для 3D-печати. Год спустя Sculpteo обнаружил, что 70% компаний увеличили свои инвестиции в 3D-печать в 2018 году по сравнению с 49% в 2017 году. В целом, растущий уровень инвестиций является хорошим признаком здоровья технологии. Эти инвестиции идут на ряд возможных функций, которые 3D-печать выполняет в этих компаниях.

В 2017 году, согласно опросу компаний, проведенному Sculpteo, 3D-печать в основном использовалась для ускорения разработки продуктов (28%), предложения индивидуальных продуктов (16%) и повышения гибкости производства (13%).

В 2018 году были отмечены самые высокие продажи материалов для порошковой полимерной плавки. Технология достигла стоимости примерно в районе 400 миллионов долларов. Хотя пластмассы по-прежнему являются наиболее распространенным материалом для печати, темпы роста оставались на прежнем уровне вплоть до 2017 года, когда произошел внезапный рост промышленных прочных полимеров. Аналогичным образом, металлические материалы выросли на 41% в течение года.

Рост и прогнозирование

Ожидается, что к 2020 году общий рынок 3D-печати для всех продуктов и услуг AM по всему миру составит 15,8 миллиарда долларов. В отчете Wohler ожидается, что прогнозы выручки вырастут до 23,9 млрд долларов в 2022 году и 35,6 млрд долларов в 2024 году. В целом будущее отрасли выглядит более радужным:годовой рост в ближайшие несколько лет превысит 40%.

Еще одна интересная статистика — количество компаний, которые теперь считают себя «3D-печатью в первую очередь» и используют эту технологию в качестве основного способа производства. Число этих компаний увеличилось с 15 % до 22 % с 2017 по 2018 год. В том же году 36 % компаний, опрошенных Sculpteo, использовали металлическую печать, по сравнению с 28 % по предыдущим подсчетам.

Ожидается, что среди всех технологий 3D-печати наибольшая доля будет приходиться на сплавление в порошковом слое до 2024 года. (EBM), селективное термическое спекание (SHS), селективное лазерное плавление (SLM) и селективное лазерное спекание (SLS) для разработки функциональных деталей.

Литье под давлением

Производители и пользователи

Ключевыми производителями этой технологии являются Alcoa Corporation; Валбро; Консолидейтед Метко, Инк.; Дайнакаст; Корпорация Гиббса по литью под давлением; Бодин Алюминий, Инк.; ООО «Риоби»; Алюминиевая корпорация Китая с ограниченной ответственностью; Martinrea Honsel Germany GmbH; Выносливость Технологии Лимитед; и Алкаст Технологии.

Рынок литья под давлением довольно велик в автомобильной промышленности. Их основной интерес заключается в производстве высокопрочных литых деталей. Производители промышленного оборудования и трубопроводов также все чаще используют литье под давлением, наряду с ростом в аэрокосмической и оборонной промышленности в последние несколько лет. Еще одним недавним нововведением стало использование более прочных алюминиевых компонентов в сельском хозяйстве и медицинских устройствах.

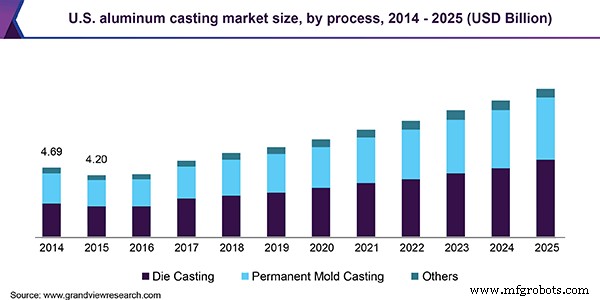

Алюминий является наиболее широко используемым металлом, используемым в технологии литья. Мировой рынок алюминиевого литья оценивался в 47,1 млрд долларов США в 2018 году с ожидаемым среднегодовым темпом роста в 9,1% в период с 2019 по 2025 год. Этот рост использования алюминия связан с производством автомобилей и повышенным спросом со стороны строительного сектора в Азиатско-Тихоокеанском регионе. ускорил рост рынка. Еще один многообещающий и быстрорастущий сегмент алюминиевых деталей для конечного использования — это промышленный сектор. Рост сегмента до 2025 года во многом можно объяснить модернизацией традиционных сельскохозяйственных стран, включая Индию и Бразилию.

В 2018 году на процесс литья под давлением приходилось примерно 53,0% рыночного дохода из-за его популярности благодаря крупносерийному производству. На литье под высоким давлением (HPDC) приходится 71,0% процесса литья под давлением, что позволяет увеличить производительность в различных отраслях промышленности.

Рост и прогнозирование

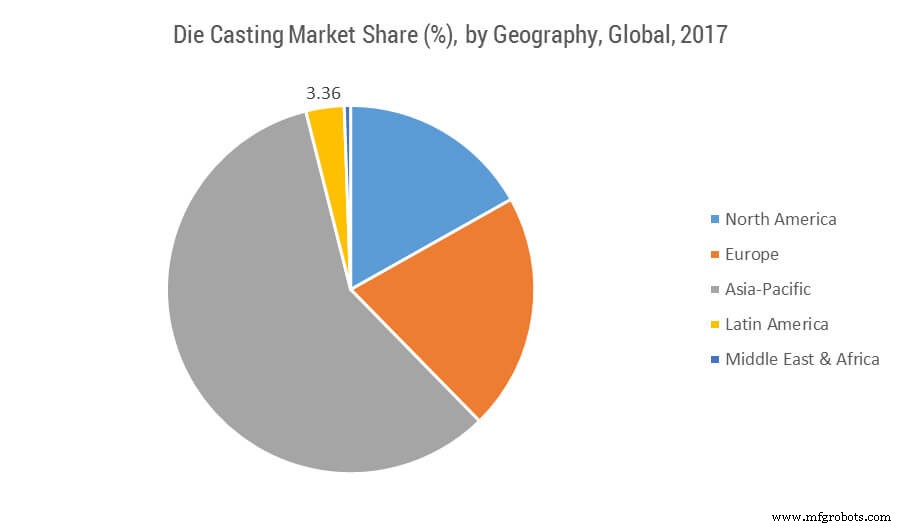

В 2017 году мировой рынок литья под давлением оценивался в 62,87 млрд долларов США, а к 2023 году, по прогнозам, он достигнет 93,87 млрд долларов США. Рынок готов зарегистрировать среднегодовой темп роста более 6,93% в течение 2018-2023 годов (прогнозируемый период) . Азиатско-Тихоокеанский регион, безусловно, является крупнейшим рынком литья под давлением, на долю которого в 2017 году приходилось более 58 %. предпочтения конечных потребителей в сторону более низких производственных затрат. Устоявшиеся компании создают серьезную проблему с точки зрения технологий, надежности и качества, что приводит к слияниям и поглощениям, заключаемым между более мелкими и устоявшимися компаниями.

Двумя основными рынками для литья под давлением являются автомобильная промышленность в первую очередь и жилищная промышленность во вторую. Обе эти отрасли являются хорошим барометром общего состояния литейной промышленности. Продажи легковых автомобилей в 2016 году достигли 17,55 млн единиц, что делает этот год еще одним хорошим годом подряд, несмотря на предположения, что они могут не соответствовать показателям 2017 года. Они остаются стабильными, несмотря на более высокий рост с 2016 по 2017 год. На глобальном уровне примерно 60,0 % всех литых изделий на рынке предназначены для автомобильной промышленности.

В последнее время на рынке Северной Америки рост использования технологии литья под давлением в автомобильной сфере был связан с правилами EPA в отношении миль на галлон для транспортных средств. Возможно, это способствовало непредвиденному увеличению. В соответствии с новыми требованиями производители стремились сделать новые автомобили легче, что в результате увеличило использование литья под давлением. Шаг Агентства по охране окружающей среды по повышению стандартов в милях на галлон до 35,5 миль на галлон к 2016 году, а затем до 54,5 миль на галлон к 2025 году. Также прогнозируется, что в Европе среднегодовой темп роста в стоимостном выражении составит 7,1% с 2019 по 2025 год, особенно когда речь идет Германия, Франция, Италия и Россия.

Литье под давлением

Производители и пользователи

Технологии литья металлов под давлением были приняты производителями автомобильной и аэрокосмической промышленности, потребительских товаров и медицинского оборудования, что, по мнению некоторых исследований, со временем привело к росту в этом секторе. Ожидается дальнейший рост, учитывая спрос на смартфоны и другие электронные продукты, поскольку некоторые компоненты, такие как разъемы Lightning, слайдер телефона и оптоволоконные детали, производятся с использованием машин MIM.

В отделе пластмасс основными производителями литья под давлением также были автомобилестроение и медицина, за которыми следуют строительная, медицинская и упаковочная отрасли. Есть много отраслей, например, автомобильная промышленность заменяет сталь пластиком для облегчения веса. Это приводит к увеличению сдвига от одного к другому с точки зрения производственных предпочтений.

Ключевые игроки в области литья под давлением включают Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Real Technik AG и компании ATW. Что касается пластмасс, основными компаниями являются BASF, Dow Chemical Company, DuPont и HTI Plastics.

Компании внедряют литье под давлением для сокращения времени обработки, исключения вторичных операций и повышения уровня допуска конечных продуктов. I также позволяет компаниям свести к минимуму отделку и постобработку в своих операциях. Кроме того, это также экономически выгодно, особенно по сравнению с различными другими методами изготовления.

Медицинская промышленность также использует литье под давлением в брекетах, устройствах для доставки лекарств, оборудовании для замены суставов и различных имплантатах.

Материалы

Что касается пластмасс, в последнее время наблюдается волатильность рыночных цен, что, вероятно, повлияет на рост. Сырье, такое как бензол, этилен, пропилен и стирол, претерпевает колебания, а также подвергается критике из-за экологических опасений по поводу их утилизации. Это делает рынок неуверенным в будущем. Однако в последние несколько лет это побудило компании инвестировать в различные альтернативные биоразлагаемые материалы.

Азиатско-Тихоокеанский регион лидирует в обеих категориях литья под давлением. Он занимает 37% рынка литья пластмасс, возможно, за счет упаковки, мобильных телефонов и товаров народного потребления. Северная Америка стала вторым крупным потребителем, и ожидается, что среднегодовой темп роста составит 10%. Европа была еще одним крупным рынком литьевых пластмасс, общий спрос на который к 2025 году оценивается в 45,29 млрд долларов США.

Рост и прогнозирование

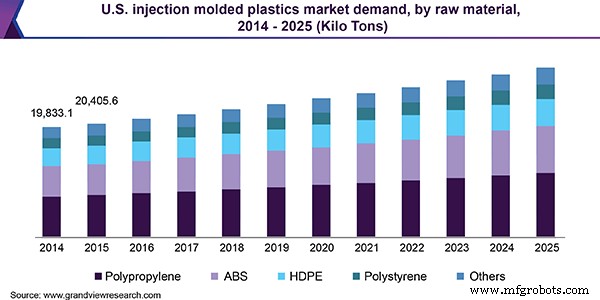

Объем мирового рынка литьевых пластмасс в 2018 году оценивался в 325,69 млрд долларов США. Ожидается, что в течение прогнозируемого периода его среднегодовой темп роста составит 5,7%. Аналогичным образом, объем мирового рынка литья металлов под давлением (MIM) в 2015 году оценивался в 2,1 млрд долларов США, и, по прогнозам, в период с 2016 по 2025 год он будет расти со среднегодовым темпом роста 11,9 %.

Увеличение расходов на продукцию в Бразилии, Китае, Индии, Мексике, России и Южной Африке может способствовать дальнейшему росту. Как в пластмассах, так и в металлах, растущий спрос на легкие и мелкие автомобильные детали расширяет возможности технологии MIM. Это также относится к высокопрочным компонентам двигателей и электронных систем для автомобильной промышленности.

Ожидается, что оптическая прозрачность, биосовместимость и экономичные методы производства будут стимулировать спрос в медицинской промышленности. Ожидается, что к 2025 году среднегодовой темп роста в области здравоохранения и медицины превысит 6,3 %, а чистая стоимость активов достигнет 40,49 млрд долларов США.

Основными источниками данных, используемых в статье, являются отчет Wohler, Sculpteo, Grand View Research, Technavio, Reuters, Североамериканская ассоциация литья под давлением и Mordor Intelligence.

Станок с ЧПУ

- Что такое DXF? и что такое ЧПУ?

- Производственные тенденции:робототехника, качество и эффективность

- Поздравление с Рождеством и Новым годом от BDE Manufacturing Technologies

- Производство и строительство стимулируют рост вьетнамского рынка систем автоматизации и управления, говори…

- Современные производственные тенденции:выбор лучшего станка с ЧПУ для работы

- Мировой рынок кранов:рост, тенденции и прогнозы

- Тенденции рынка черной металлургии, которые необходимо знать

- Тенденции и разработки в области обработки с ЧПУ в 2020 году

- Преимущества обработки с ЧПУ для крупномасштабного производства и производства

- Процессы отделки деталей и компонентов