Кредитная карта

<час />

Фон

Кредитная карта позволяет потребителям приобретать товары или услуги без наличных и оплачивать их позже. Чтобы претендовать на этот вид кредита, потребитель должен открыть счет в банке или компании, которая спонсирует карту. Затем они получают кредитную линию на указанную сумму в долларах. Они могут использовать карту для покупок у участвующих продавцов, пока не достигнут кредитного лимита. Каждый месяц спонсор выставляет счет, в котором учитывается активность по карте за предыдущие 30 дней. В зависимости от условий карты клиент может ежемесячно выплачивать проценты на сумму, которую он не платит. Кроме того, кредитные карты могут спонсироваться крупными розничными торговцами (такими как крупные магазины одежды или универмаги) или банками или корпорациями (такими как VISA или American Express).

Кредитные карты появились сравнительно недавно. Компания VISA, например, ведет свою историю с 1958 года, когда Bank of America начал свою программу BankAmericard. В середине 1960-х Bank of America начал лицензировать банки в Соединенных Штатах на право выпуска своих специальных BankAmericards. В 1977 году название Visa было принято на международном уровне для обозначения всех этих карт. VISA стала первой кредитной картой, получившей признание во всем мире.

Банки и компании, спонсирующие кредитные карты, получают прибыль по трем направлениям. В первую очередь они зарабатывают деньги на выплатах процентов, взимаемых с невыплаченного баланса, но они также могут зарабатывать деньги, взимая ежегодную плату за использование карты. Доход от этой комиссии, который обычно составляет всего 50 или 75 долларов США на клиента в год, может быть значительным, учитывая, что более крупные компании имеют десятки миллионов клиентов. Кроме того, спонсоры зарабатывают деньги, взимая с торговцев небольшой процент от дохода за обслуживание карты. Эта договоренность приемлема для продавцов, потому что они могут позволить своим клиентам платить кредитной картой, вместо того, чтобы требовать наличные. Торговец договаривается об участии в программе кредитной карты с торговым банком, который, в свою очередь, работает с банком-эмитентом карты. Торговый банк определяет, какой процент от общей стоимости покупки должен быть выплачен продавцом банку-эмитенту карты. Сумма варьируется в зависимости от объема и типа бизнеса, но в целом составляет 1-2%. Часть этой суммы хранится в торговом банке в качестве комиссии за обработку транзакции. Для таких компаний, как American Express, которые спонсируют карты, плата за обработку может быть значительно выше. Кроме того, спонсоры могут получать доход, сдавая в аренду торговцам оборудование для проверки кредитных карт (особенно если продавцы не могут позволить себе приобретать оборудование самостоятельно). Наконец, спонсоры могут получать прибыль, взимая плату за обслуживание за просроченные платежи.

Дизайн

Кредитные карты разработаны со сложными функциями безопасности, чтобы предотвратить возможность мошенничества. Эти функции включают номер счета карты, панель для подписи и магнитную полосу. Уникальный номер счета карты - это ключевая информация, необходимая для проведения финансовой операции, и ее необходимо тщательно защищать. Чтобы предотвратить использование кем-либо неправильного номера счета или создания фальшивого номера, компании полагаются на законы статистики для защиты. Используя длинные номера счетов, они исключают возможность подделки номера. Например, карта Visa имеет 13 цифр, American Express - 15, Diners Club 14 и MasterCard - 20. Математически девять цифр обеспечивают один миллиард уникальных номеров счетов (000000000, 000000001, 0000000002 и т. Д. До 999999999), которые хватило бы на всех клиентов данной компании. (У крупнейших компаний Visa и MasterCard всего около 65 миллионов клиентов.) Если из возможных 10 триллионов возможных номеров будет присвоено только 65 миллионов номеров, маловероятно, что кто-то сможет по ошибке использовать другой номер счета. Если клерк магазина ошибочно ввел неправильный номер счета, он почти наверняка не будет принят. Эта статистическая безопасность дает компаниям уверенность в том, что кто-то не придумывает цифры при ведении дел по телефону. Конечно, эта мера безопасности не помогает, если кто-то получает реальный номер и использует его обманным путем.

Еще одна особенность конструкции безопасности - это панель для подписи на обратной стороне карты. Подпись предназначена для документирования почерка владельца, чтобы можно было обнаружить поддельную подпись на квитанции. Чтобы злоумышленники не могли стереть заднюю панель украденной карты и поставить свою подпись, на панели нанесен отпечаток пальца, который трудно воспроизвести, и который удаляется после стирания исходной подписи. Если подпись стерта, этот рисунок тоже исчезнет, оставив белое пятно, которое сразу же указывает на подделку карты. Некоторые производители карт печатают слово VOID под этой панелью, которое появляется после стирания.

Магнитная полоса на обратной стороне карты - третий элемент защиты. Полоса представляет собой область, покрытую частицами оксида железа, которые могут быть закодированы двоичной информацией, которая идентифицирует карту как подлинную. Трудно точно определить, какая информация закодирована на полосе, потому что из соображений безопасности компании не хотят обсуждать это. Однако вполне вероятно, что срок действия карты является одним из фактов, записанных на полосе, потому что банкоматы будут хранить карты, срок действия которых истек. Маловероятно, что такая информация, как кредитный лимит, адрес, номер телефона, работодатель, будет записана на полосе, потому что банки не перевыпускают карты при изменении этого типа информации.

Наконец, некоторые карты имеют особые особенности, которые затрудняют их копирование, например сложные голограммы.

Сырье

Карты состоят из нескольких слоев пластика, ламинированных вместе. Сердечник обычно изготавливается из пластмассы, известной как ацетат поливинилхлорида (PVCA). Эта смола смешивается с непрозрачными материалами, красителями и пластификаторами, чтобы придать ей надлежащий внешний вид и консистенцию. Этот основной материал ламинирован тонкими слоями ПВХ или прозрачного пластика. Эти ламинаты будут прилипать к сердцевине при приложении давления и тепла.

Для печати кредитных карт также используются различные чернила или красители. Они доступны в различных цветах и предназначены для использования на пластиковых подложках. Некоторые производители используют специальные магнитные чернила для печати магнитной полосы на обратной стороне карты. Чернила изготавливаются путем диспергирования частиц оксида металла в соответствующих растворителях. Для карт, таких как VISA, используются дополнительные специальные процессы печати, на которых изображены голограммы.

Производственный

процесс

Производственный процесс состоит из нескольких этапов:сначала пластиковый сердечник и ламинат смешиваются и отливаются в листы; затем печатается ядро с соответствующей информацией; далее ламинаты наносятся на сердцевину; и, наконец, собранный лист разрезают на отдельные карточки.

Состав и формование пластмасс

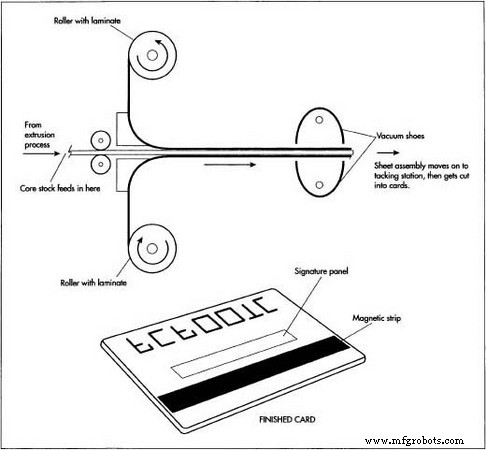

- 1 Пластмасса для основного листа изготавливается путем плавления и смешивания ацетата поливинилхлорида с другими добавками. Смешанные компоненты переносятся в устройство для экструзионного формования, которое проталкивает расплавленный пластик через небольшое плоское отверстие, известное как фильера. Когда лист выходит из матрицы, он проходит через серию из трех роликов, установленных друг на друга, которые тянут лист. Эти ролики удерживают лист ровно и поддерживают

Когда лист выходит из матрицы, он проходит через серию из трех роликов, уложенных друг на друга. другой, который тянет за собой лист. Эти ролики удерживают лист ровным и сохраняют нужную толщину. Затем листы могут проходить через дополнительные охлаждающие устройства перед разделением на отдельные листы. подходящей толщины. Затем листы могут проходить через дополнительные охлаждающие устройства перед тем, как разрезать их на отдельные листы пилой, ножницами или горячей проволокой. Отрезанные листы попадают в укладчик листов, который укладывает их на место и сохраняет для последующих операций.

Когда лист выходит из матрицы, он проходит через серию из трех роликов, уложенных друг на друга. другой, который тянет за собой лист. Эти ролики удерживают лист ровным и сохраняют нужную толщину. Затем листы могут проходить через дополнительные охлаждающие устройства перед разделением на отдельные листы. подходящей толщины. Затем листы могут проходить через дополнительные охлаждающие устройства перед тем, как разрезать их на отдельные листы пилой, ножницами или горячей проволокой. Отрезанные листы попадают в укладчик листов, который укладывает их на место и сохраняет для последующих операций. - 2 Ламинатные пленки, используемые для покрытия основной массы, производятся с помощью аналогичного процесса экструзии. Эти более тонкие пленки могут быть изготовлены с помощью процесса литья под давлением с прорезью, в котором расплавленная пластиковая пленка наносится на литейный валок. Валик определяет толщину и ширину пленки. После охлаждения пленки хранят в рулонах до использования.

Печать

- 3 На пластиковой основе карты нанесен текст и графика. Это делается с помощью множества распространенных процессов шелкографии. Кроме того, одна из ламинатных пленок также может подвергаться последующим операциям, когда на нее наносят печать магнитными чернилами. В качестве альтернативы магнитная полоса может быть добавлена методом горячего тиснения. Магнитные головки, используемые для кодирования и декодирования частиц оксида железа, могут работать только в том случае, если магнитный носитель находится близко к поверхности карты, поэтому металлические частицы должны быть помещены поверх ламинирующего слоя. После завершения процесса печати сердцевина готова к ламинированию.

Ламинирование

- 4 Ламинирование помогает защитить поверхность карты и увеличивает ее прочность. В этом процессе листы основного материала подаются через систему роликов. Рулоны ламината располагаются выше и ниже стержневого материала. Эти валки подают ламинат в вакуумные башмаки вместе с основной массой. Пылесос удерживает три куска пластика вместе, пока они отправляются на станцию склейки. На станции прихватывания пара кварцевых инфракрасных ламп обогревает верхнюю и нижнюю полиэтиленовые пленки. Эти лампы снабжены отражателями для фокусировки лучистой энергии на узкой области пленки, что оптимизирует плавное приклеивание пленки к основному материалу. Затем ламинатные пленки полностью соединяются с основной массой путем прессования металлическими пластинами, которые нагреваются до 266 ° F (130 ° C) и прикладываются под давлением 166 фунтов на квадратный дюйм / квадратный дюйм. Этот процесс ламинирования может занять до 3 минут.

Высечка и тиснение

- 5 После завершения ламинирования готовая сборка вырезается и завершается высечкой. Каждая сборка дает лист, который разрезают на 63 кредитные карты. Это достигается путем предварительного разрезания сборки в продольном направлении с образованием семи удлиненных секций. Затем каждая из семи частей разрезается и обрезается, чтобы сформировать девять кредитных карт. В последующих операциях на карту наносятся номера счетов. Готовые открытки затем готовятся к отправке, обычно путем прикрепления карты к бумажному письму с помощью клея.

Контроль качества

Ключевые вопросы качества связаны с компаундированием пластика и подбором цвета чернил. Американский национальный институт стандартов разработал стандарт для пластмассового сырья (спецификация ANSI x4.16-1973). Как и в любой другой процедуре смешивания, ингредиенты необходимо правильно взвесить, перемешать и перемешать при соответствующей температуре и чистых условиях. Точно так же необходимо контролировать процесс формования, чтобы избежать дефектов, которые могут привести к растрескиванию или поломке карт. Заключительная проверка качества заключается в том, чтобы убедиться, что правильные номера нанесены на карты во время процесса тиснения.

Будущее

Будущие процессы производства кредитных карт, вероятно, будут развиваться в трех ключевых областях. Во-первых, постоянное совершенствование химии пластмасс и технологий формования, вероятно, позволит сделать карты дешевле и проще. Во-вторых, прорывы в цифровых технологиях, вероятно, улучшат способ защиты кредитных карт с помощью усовершенствованного магнитного кодирования. Одним из недавних достижений является использование нового поколения магнитных полос, которые труднее скопировать. Это улучшение борется с тенденцией к дублированию информации о картах и копированию ее на фальшивые карты. Возможно, что еще более важно, новые поколения кредитных карт будут иметь встроенные компьютерные чипы, содержащие разнообразную полезную информацию. Например, эти будущие карты смогут использовать программу для часто летающих пассажиров на той же карте, что и дебетовый или кредитный счет. Другие сервисы позволят пользователям участвовать в программах частотности или лояльности с продавцами, включая сохранение предпочтений по бронированию отелей. Финансовые учреждения могут развивать партнерские отношения с местными системами общественного транспорта, чтобы можно было оплачивать проезд в общественном транспорте с помощью этих «смарт-карт» в различных городах по всему миру. В-третьих, маркетинговые инициативы, вытекающие из этих достижений в области карточных технологий, вероятно, сделают кредитные карты еще более распространенными в обществе. Например, American Express только что выпустила новую синюю карту, которая, как ожидается, выйдет на новый уровень признания во всем мире.

Производственный процесс

- ept:HighSpeed SMT Edge Card Connector с шагом 0,8 мм

- Mouser добавляет более 50 новых поставщиков к своей линейной карте

- Cervoz выпускает новую карту расширения Mini-PCIe

- Elatec:универсальный считыватель, который меньше кредитной карты

- EKF:четырехъядерный держатель мини-карты PCI Express

- ICP:карта ускорителя на основе FPGA для вывода глубокого обучения

- Acceed:GPU-PC увеличивает производительность от видеокарты

- Сканер коллекционных карт / органайзер

- Настройка Raspberry Pi, камеры и iRobot Создание

- Ключи к покупке качественного устройства для перемешивания карт