Аддитивное производство во всем мире:каково состояние внедрения 3D-печати в Северной Америке и Европе?

Ознакомьтесь с частью 2 из серии AM Around the World, в которой рассматривается внедрение 3D-печать в Азиатско-Тихоокеанском регионе .

Северная Америка и Европа остаются двумя регионами с наибольшей долей на рынке аддитивного производства (AM). Значительное количество компаний, разрабатывающих, внедряющих или инвестирующих в AM, имеют штаб-квартиры в этих регионах, что делает их очагами технологических достижений.

В то же время, однако, Северная Америка и Европа могут столкнуться с риском потерять свою роль лидеров AM из-за быстро растущего рынка AM в Азии.

Так как же развивается индустрия 3D-печати в этих регионах? И что должны сделать Северная Америка и Европа, чтобы обеспечить свою конкурентоспособность?

Распространение 3D-печати в Северной Америке

Североамериканский регион продолжает доминировать на рынке AM. Согласно отчету Wohlers Report 2019, Северная Америка имеет наибольшую долю (35%) установленных промышленных систем AM.

Большая часть этой доли поступает из Соединенных Штатов. США остаются мировым лидером в области 3D-печати благодаря раннему развитию технологий и историческому лидерству в традиционном производстве. Росту технологий в регионе также способствует количество ключевых игроков отрасли и лидирующее количество патентов.

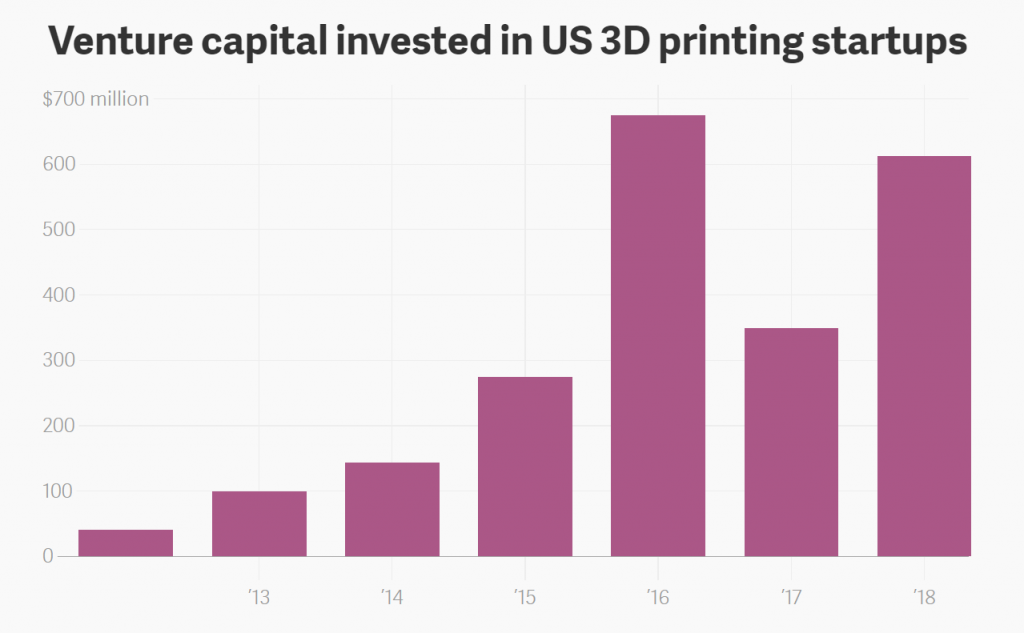

Согласно отчету EY, 29% всех компаний AM имеют головные офисы в США - это самый высокий показатель в мире. Среди них такие известные игроки, как 3D Systems и Stratasys, тройка единорогов (Carbon, Desktop Metal и Formlabs) и большое количество традиционных производственных компаний, сделавших скачок в AM (например, GE и HP). Кроме того, что интересно, американские компании, занимающиеся 3D-печатью, получают больше всего венчурных инвестиций. По данным Pitchbook, в первой половине 2018 года стартапы в области 3D-печати в США привлекли более 600 миллионов долларов - это больше, чем сумма денег, собранных с 2012 по 2015 год вместе взятых.

Роль правительства США в индустриализации AM

Хотя частные инвестиции были основным новатором в области 3D-печати в США, правительство предприняло несколько преобразовательных инициатив.

Одним из них является запуск в 2012 году Национального института инноваций в аддитивном производстве (NAMII), который служит национальным ускорителем AM. Через год после основания NAMII был переименован в America Makes.

Сегодня компания America Makes является признанным центром передовых производственных инноваций, где выполнено 88 научно-исследовательских проектов AM. По состоянию на 2019 год его членское сообщество выросло из 65 организаций-учредителей до более 225.

Одним из величайших достижений America Makes является сотрудничество с Американским национальным институтом стандартов (ANSI) по созданию и публикации первой дорожной карты стандартизации для AM.

Дорожная карта предназначена для определения стандартов (утвержденных и разрабатываемых), оценки пробелов и определения приоритетных областей для дополнительных НИОКР и стандартизации.

Отсутствие стандартов остается одним из основных препятствий на пути ускоренного внедрения AM. С помощью дорожной карты стандартизации организации, занимающиеся разработкой стандартов, могут иметь более четкое представление о текущем ландшафте стандартов и определять приоритеты разработки стандартов в областях, которые в них больше всего нуждаются.

В конечном итоге дорожная карта работает как координационный документ, способствуя разработке последовательного и согласованного набора стандартов AM.

Теряют ли США преимущество в AM?

Несмотря на свое лидирующее положение в АМ, США могут рисковать уступить позиции другим регионам. Согласно анализу А. Кирни, такие конкуренты, как Южная Корея, Великобритания и Германия, могут опередить рост AM в США в течение следующих нескольких лет.

Во-первых, в стране отсутствует общенациональная стратегия AM. Согласно анализу А. Кирни, в США в 2017 году государственная поддержка 3D-печати была ниже по сравнению со средними показателями лидера по вовлечению правительства в AM.

По состоянию на 2019 год в этом отношении мало что изменилось. Несмотря на то, что Белый дом опубликовал обновленный отчет «Стратегия американского лидерства в передовом производстве» в октябре 2018 года, в отчете не говорится об официальных изменениях политики в отношении AM.

Тем не менее, в последние годы в AM были сделаны заметные государственные инвестиции.

В 2016 году ВВС США предоставили Aerojet Rocketdyne, американскому производителю ракет и ракетных двигателей, 6 миллионов долларов на разработку стандартов для ракетных двигателей, напечатанных на 3D-принтере. Этот грант был предназначен для уменьшения зависимости США от компонентов ракет-носителей иностранного производства.

Кроме того, в военный бюджет США на 2018 год было выделено 13,2 миллиарда долларов на поддержку технологических инноваций, включая 3D-печать. В военном бюджете на 2019 год также выделены ресурсы на исследования в области 3D-печати, связанные с обороной.

Несмотря на это финансирование, инициативы, которые применяют AM за пределами авиакосмической и оборонной отраслей, пользуются гораздо меньшей поддержкой.

Частные компании движут индустрию AM

В 2019 году AM получает все более широкое распространение в торговых залах США. Согласно отчету EY, более половины компаний США применяют 3D-печать, а 22% рассматривают возможность ее внедрения в будущем.

Компании из аэрокосмического, промышленного и медицинского секторов делают AM одним из ключевых направлений своих инвестиций и исследований. AM также имеет сильную восходящую траекторию в автомобильной промышленности США. Например, Ford инвестировал 45 миллионов долларов в свой новый Центр передового производства и начал печатать функциональные детали для некоторых своих автомобилей. GM также разрабатывает подходы к использованию AM для своих будущих электромобилей.

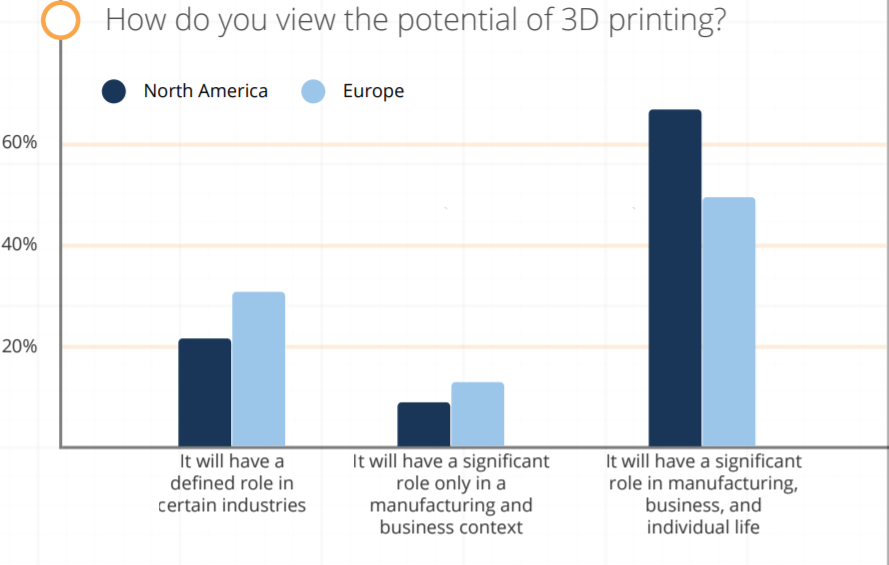

Интересно, что североамериканские компании более оптимистично оценивают потенциал 3D-печати, чем европейские, говорится в отчете Sculpteo за 2019 год. Более половины опрошенных североамериканских компаний планируют увеличить свои инвестиции в AM как минимум на 50 процентов.

Обязательства частных компаний способствуют росту AM в США. Однако для сохранения лидирующих позиций правительству США необходимо более активно участвовать в экосистеме AM. Директивным органам США следует рассмотреть возможность реализации более широкой программы инициатив по развитию персонала AM, обучению и стимулированию компаний к внедрению 3D-печати.

Распространение 3D-печати в Европе

Европа занимает второе место на рынке AM после Северной Америки.

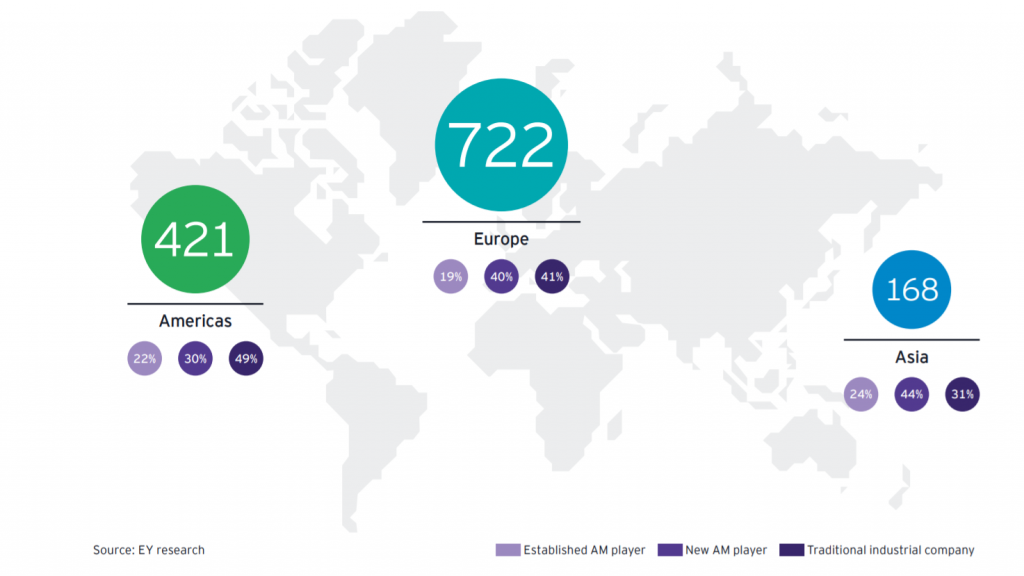

Он является домом для большого количества авторитетных игроков отрасли, имеющих большой опыт технических знаний в процессах AM, в том числе таких, как EOS, Renishaw, SLM Solutions, Ultimaker и Photocentric. Фактически, согласно отчету EY, Европа является регионом с наибольшим количеством (55 процентов) фирм AM, за ней следуют Америка с 32 процентами и Азия с 13 процентами.

Большинство компаний, занимающихся 3D-печатью, сосредоточены в Западной Европе, где такие страны, как Германия, Великобритания, Италия и Франция, занимаются разработкой AM и приложениями.

Согласно опросу IDC, эти страны также лидируют во внедрении AM для концевых деталей, особенно в аэрокосмической промышленности и здравоохранении. Некоторые страны также разработали национальную стратегию для AM как часть своих планов передового производства и Индустрии 4.0.

В то время как Западная Европа стала лидером по внедрению промышленной 3D-печати, Восточная Европа все еще отстает. Российская Федерация, крупнейшая экономика в Восточной Европе, имеет огромный потенциал для 3D-печати, но нуждается в большом количестве исследований и разработок для определения подходящих приложений и внедрения соответствующих решений.

Многие российские государственные корпорации объявили о программах развития промышленных технологий, таких как AM. Однако их внедрение в производственный цех по-прежнему представляет собой ключевую проблему.

Фактически, многие европейские компании сталкиваются с проблемами, когда дело доходит до внедрения 3D-печати. В отчете за 2018 год, проведенном CECIMO, Европейской ассоциацией индустрии аддитивного производства, говорится, что нехватка квалифицированных кадров остается одной из ключевых проблем региона. 52 процента респондентов сообщили, что в недавнем прошлом у них были проблемы с набором компетентных сотрудников AM.

Тем не менее, в отчете CECIMO также определены наиболее востребованные области ноу-хау AM для европейских приверженцев AM. К ним относятся такие аспекты, как обеспечение качества и тестирование, а также знание процедур утверждения регулирующими органами, которые свидетельствуют о растущем присутствии AM в серийном производстве.

Обзор страны:Германия

Германия, крупнейшая страна-производитель в ЕС, также занимает лидирующие позиции в плане внедрения и индустриализации AM. Еще в 2011 году федеральное правительство Германии выступило с инициативой «Индустрия 4.0», в рамках которой, помимо других цифровых технологий, особое внимание уделялось 3D-печати.

Одна из причин, по которой Германия нацелена на 3D-печать в качестве ключевой технологии, заключается в том, чтобы сохранить свое конкурентное преимущество на мировой арене. Для этого Германия выделяет средства и разрабатывает конкретные политики и институты.

По оценкам, в Германии существует 148 исследовательских институтов, которые активно работают в области AM. Научно-исследовательский институт Фраунгофера, пожалуй, самый крупный среди них.

Институт Фраунгофера

В 2017 году Институт Фраунгофера совместно с 6 партнерами запустил проект FutureAM. Проект направлен на ускорение AM-процесса за счет разработки технологических решений, которые помогут повысить масштабируемость, производительность и качество процессов AM для производства металлических компонентов.

В этом году на Formnext члены команды продемонстрируют результаты проектов, которые могут изменить отрасль. Например, одним из результатов является разработка новой компактной оптической системы для лазерного порошкового наплавления (L-PBF). В настоящее время используется первый прототип этой системы, и, как утверждается, с объемом сборки 1000 мм x 800 мм x 500 мм он позволяет производить большие металлические компоненты до 10 раз быстрее, чем обычные системы L-PBF.

Ассоциация аддитивного производства

Ассоциация аддитивных производств в рамках VDMA, Немецкой инженерной федерации, также активно участвует в индустриализации AM.

За 5 лет своего существования Ассоциация аддитивного производства выросла примерно до 150 членов. В их число входят ведущие поставщики технологий производства AM для обработки металлов и пластмасс, поставщики компонентов, программного обеспечения, технологий автоматизации и материалов, а также промышленные пользователи из различных отраслей и ведущие исследовательские институты.

В прошлом году члены Ассоциации аддитивного производства начали составлять дорожную карту, в которой намечены пути автоматизации производственных процессов для промышленной 3D-печати. В своем исследовании ассоциация выявила проблемы НИОКР в области логистики материалов, окружающей среды, здоровья и безопасности, обработки данных и стандартизации процессов. Для их решения ассоциация призывает исследовательские группы собираться вместе и делиться опытом и ноу-хау различных секторов и отраслей.

Совсем недавно компания Siemens объявила о новом трехлетнем проекте под названием «Промышленное внедрение цифровой инженерии и аддитивного производства» (IDEA) в рамках инициативы по финансированию «Линейная интеграция процессов аддитивного производства (LAF)», созданной Министерством образования Германии. и исследования.

Приоритетом трехлетнего проекта является «дальнейшая индустриализация AM для промышленного сектора Германии» путем улучшения связи между аппаратным и программным обеспечением с помощью цифровых двойников.

Подобные проекты станут ключевыми драйверами для ускорения промышленного использования AM. В настоящее время только около 13% из 560 немецких компаний, опрошенных VDI, крупнейшей инженерной ассоциацией в Западной Европе, используют AM для производства готовой продукции конечного использования. Однако одна треть заявляет, что они производят продукты с некоторыми компонентами, напечатанными на 3D-принтере, что является обнадеживающей тенденцией.

Когда дело доходит до отраслей, применяющих AM в Германии, автомобильная промышленность является одной из самых быстрорастущих. Был реализован ряд проектов и инициатив, направленных на привнесение преимуществ 3D-печати в автомобильные приложения.

Одним из наиболее многообещающих является проект «Индустриализация и цифровизация аддитивного производства для серийных автомобильных процессов», сокращенно IDAM. Проект, запущенный BMW Group ранее в этом году, направлен на поставку не менее 50 000 компонентов в год в массовом производстве с использованием AM, а также более 10 000 отдельных деталей и запасных частей.

В случае успеха IDAM может стать важной вехой для внедрения серийных AM в автомобильную промышленность.

Очевидно, что 3D-печать стала делом государственной важности в Германии. Учитывая огромную поддержку со стороны правительства, учреждений и частных организаций, Германия имеет все возможности для того, чтобы оставаться лидером 3D-печати в Европе на долгие годы.

Обзор страны:Соединенное Королевство

Великобритания входит в число мировых лидеров как в развитии знаний, так и в успешном применении технологии AM. Согласно исследованию A.T. Кирни, Великобритания - второй по величине сторонник 3D-печати в Европе после Германии.

Великобритания имеет хорошие возможности для использования преимуществ AM, поскольку в 1990-е годы эта технология использовалась для быстрого создания прототипов.

По мере развития 3D-печати Великобритания увидела для AM стратегическую возможность помочь оживить свою производственную экономику и стать более конкурентоспособными на мировой арене.

В начале 2014 года начались переговоры о разработке национальной стратегии AM. В 2017 году правительство опубликовало Промышленную стратегию, в которой четко обозначен путь к тому, чтобы Великобритания стала ведущим игроком на рынке AM.

Одна из сильных сторон страны - это исследования и разработки AM. Несколько ведущих университетов Великобритании активно участвуют в исследованиях, связанных с AM, при этом тремя крупнейшими центрами исследовательской деятельности являются Ноттингемский университет, Университет Шеффилда и Кембриджский университет.

Кроме того, в Центре производственных технологий (MTC), открытом в 2015 году, находится один из самых современных национальных центров AM.

Однако, хотя Великобритания обладает значительным потенциалом в области исследований, коммерческое внедрение технологии в производство все еще идет медленно.

Некоторые компании широко используют AM, например Bowman International для сепараторов подшипников, Renishaw и Attenborough Dental для коронок и мостовидных протезов, Metron для элитных циклов, Croft для фильтров и GKN для аэрокосмических и автомобильных компонентов. Однако подавляющее большинство британской промышленности еще не полностью внедрило эту технологию.

«Отсутствие навыков и специальной подготовки, непонимание со стороны правительства, чрезмерно осторожное отношение к инвестициям и заблуждение относительно рентабельности инвестиций среди владельцев бизнеса, а также фрагментированная структура поддержки бизнеса» были определены как ключевые препятствия на пути внедрения AM в Великобритании.

Хотя существует значительная поддержка предприятий из нескольких центров AM, важная часть - обучение и убеждение инженеров на производственной линии - отсутствует.

Тем не менее, у Великобритании есть потенциал для создания сильной цепочки поставок AM, основанной на знаниях, с присутствием производителей программного и аппаратного обеспечения, поставщиков материалов, разрабатывающих инновационные предложения продуктов, и дизайнеров продуктов мирового класса, проявляющих большой интерес к AM.

В конечном итоге рост AM будет в основном определяться приложениями, и нет оснований полагать, что Великобритания не сможет извлечь из этого выгоду, учитывая ее сильную наукоемкую производственную базу.

Тем не менее, существует острая необходимость в участии правительства для координации разрозненного сообщества AM для разработки подходов, особенно нисходящих, для преодоления проблем, связанных с внедрением.

Таким образом, Великобритания обладает опытом и возможностями как для разработки новых процессов AM, так и для применения существующих технологий. Однако сегодня как никогда важно разрабатывать и финансировать инициативы, которые переведут исследования на коммерческое использование AM среди большего числа компаний.

3D-печать в Северной Америке и Европе:сохранение конкурентного преимущества

В 2019 году Северная Америка и Западная Европа остаются в авангарде индустрии 3D-печати. Оба региона выделяют финансовые ресурсы на разработку технологий и приложений AM, при этом Германия и США обеспечивают большинство достижений в области AM.

Тем не менее, глобальный экономический и политический климат создает большую неопределенность для регионов Европы и Северной Америки. Brexit и торговая война США с Китаем, которые нарушили ключевые торговые отношения и привели к сокращению производственного сектора основных мировых экономик, влияют на темпы роста рынка AM в обоих регионах.

Однако Европа и США готовы сотрудничать друг с другом для дальнейшей индустриализации технологии.

ЕС недавно объявил о своем обязательстве уделять приоритетное внимание AM в торговых переговорах с США по промышленным товарам. Решение будет направлено на устранение существующих нетарифных барьеров в торговле между ЕС и США решениями AM, которые создают финансовое и административное бремя для экспортеров.

В самом последнем обновлении этих обсуждений за январь 2019 года Комиссия представила 2 потенциальных соглашения, ожидающих одобрения США.

Принятие этих двух соглашений принесет пользу обеим сторонам, поскольку это фактически создаст единый стандарт стандартов для компаний в ЕС и США, устраняя необходимость повторно подавать заявку на сертификацию при выходе на новый географический рынок.

Для AM, в частности, это снизит нагрузку на ресурсы, необходимые в настоящее время для получения нескольких, практически идентичных сертификатов. В результате компании смогут перенаправить усилия и больше сосредоточиться на развитии технологий. Это потенциально может быть наиболее выгодным для жестко регулируемых отраслей, таких как аэрокосмическая, медицинская и автомобильная.

Хотя подобные инициативы имеют решающее значение, компании и политики, в равной степени, также должны уделять больше внимания развитию AM-образования и созданию стимулов для привлечения использования 3D-печати.

Северная Америка и Европа рискуют потерять свои места во главе мировой индустрии 3D-печати, а Азия быстро станет сильным конкурентом в области 3D-печати. Это означает, что настало время для обоих регионов предпринять действия, необходимые для создания надежной и всеобъемлющей экосистемы AM, которая продвинет их в новую эру цифрового производства.

3D печать

- 3D-печать и аддитивное производство:в чем разница?

- Что такое «Интернет вещей» и что он означает для аддитивного производства?

- Генеративный дизайн и 3D-печать:производство завтрашнего дня

- Отчет:состояние городского производства

- Что такое аддитивное производство? - Типы и работа

- Пример использования 3D-печати в производстве

- Какую роль робототехника и 3D-печать будут играть в будущем производства?

- Аддитивное производство в медицине и стоматологии

- Технология аддитивного производства и как SDK могут помочь

- Будущее 3D-печати в производстве