Перспективы индустрии 3D-печати (обзор на 2019 г.)

По мере роста индустрии 3D-печати появляются новые тенденции и развиваются общие области применения технологии. Компании по всему миру расширяют свои усилия в новых направлениях и охватывают то, что они могут предложить в области конечных продуктов, прототипов и инструментов, а также во многих других областях. Вот конкретные пути развития отрасли в 2019 году:

Прогнозы глобального роста

В целом отрасль растет, и многочисленные прогнозы показывают экспоненциальный рост как расходов на 3D-печать, так и ее использования. В отчете Wohlers за 2019 год прогнозируется, что к 2020 году стоимость всех продуктов и услуг AM во всем мире будет составлять 15,8 миллиарда долларов. Компания ожидает, что следующие прогнозы доходов вырастут до 23,9 млрд долларов в 2022 году и 35,6 млрд долларов в 2024 году.

Индустрия 3D-печати в целом подразделяется на настольные и промышленные системы. Этот рост в отрасли идет в обе стороны на этом фронте, показывая увеличение доходов от промышленных машин и снижение от настольных компьютеров. Общая тенденция восходящая, но небольшие типографии демонстрируют общее снижение.

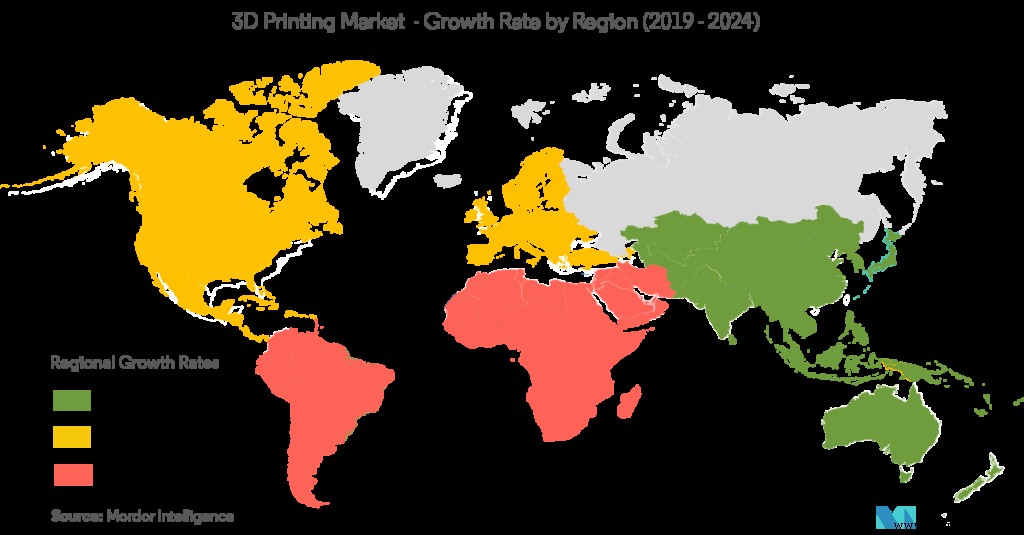

Как государственный, так и частный сектор инвестируют больше средств в 3D-печать по всему миру. Северная Америка занимает наибольшую долю в финансировании аддитивного производства в целом, однако Китай и азиатские регионы демонстрируют самые высокие темпы роста, что делает их серьезными конкурентами в будущем. Этому также может способствовать собственная китайская инициатива «Сделано в Китае», которая, вероятно, увеличит инвестиции в технологии частного и государственного секторов, включая 3D-печать и обработку на станках с ЧПУ (среди прочего).

В другом отчете GlobalData говорится, что аэрокосмическая и оборонная отрасли являются основным источником роста аддитивного производства. Особенно этому способствует производство запасных частей, спутников и двигателей. Вооруженные силы Китая, России и США являются одними из самых известных производителей оборонной продукции, использующих технологии 3D-печати.

Европа также является крупным центром индустрии 3D-печати. Основной спрос в регионе исходит от малого и среднего бизнеса, которому нужны высокоскоростные, надежные и недорогие прототипы, в основном в сфере здравоохранения и аэрокосмической отрасли. Государственные расходы также демонстрируют некоторую поступательную динамику. Правительство Нидерландов, например, инвестировало дополнительно 150 миллионов долларов США в исследования и инновации, связанные с 3D-печатью. Точно так же Финляндия стремилась расширить свою деятельность в области 3D-печати за счет партнерства, а такие страны, как Польша, также интегрируют ее в сферу медицины (европейская политика сплочения).

На рынке есть несколько ограничений, таких как высокие затраты на развертывание технологии для промышленных уровней производства. Это может быть ограничено усилением конкуренции в рамках промышленных систем аддитивного производства, что может привести к снижению цен в будущем. Еще одним фактором, вызывающим озабоченность в связи с ростом 3D-печати, является надежность и повторяемость, что не позволяет многим промышленным фирмам внедрить эту технологию. Это то, над чем производители 3D-принтеров работают в отрасли, и потребуются дальнейшие усовершенствования, чтобы рассеять впечатление о ненадежности и непоследовательности.

Подавляющее количество респондентов, опрошенных Essentium в 2019 году (99%), планируют повысить уровень использования 3D-печати в своей компании. В целом, отрасль выглядит здоровой и растет быстрыми темпами, согласно многолетним прогнозам Wohler’s, Sculpteo и других компаний.

Применения и требования отрасли

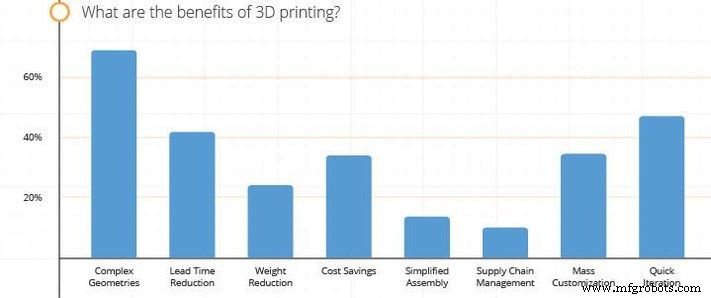

В настоящее время 3D-печать в основном используется в здравоохранении, аэрокосмической и оборонной промышленности, промышленности и производстве потребительских товаров. Компании, которые часто работают с 3D-печатью, как правило, находят самое интересное применение в создании сложных геометрических форм, таких как решетки. Еще один фактор, который многие компании считают важным УТП 3D-печати, — это создание более быстрых итераций своих продуктов. Это имеет смысл, поскольку компании также заявили в другом исследовании, что их главная цель использования 3D-печати — ускорить циклы разработки продукта.

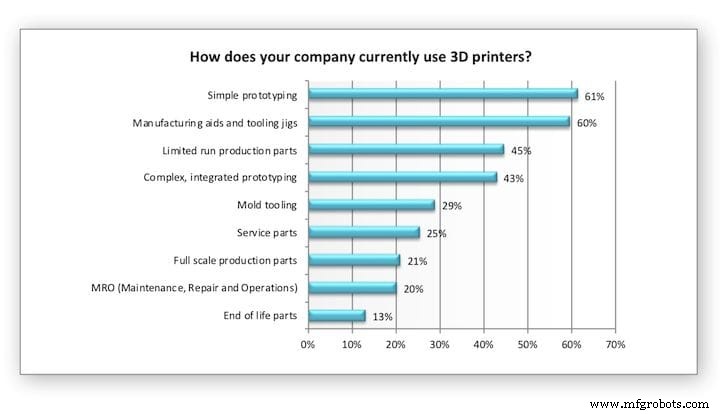

В то время как прототипы и проверка концепции по-прежнему являются наиболее распространенными способами использования фирмами 3D-печати, производство и исследования и разработки также развиваются. В первых двух наблюдается увеличение использования по сравнению с прошлыми 2 годами, в то время как производство готовой продукции в основном осталось на прежнем уровне. Кроме того, как показал опрос Essentium, 83 % компаний, использующих 3D-печать, не используют ее для массового производства (как правило, производственные циклы не превышают 1 000 экземпляров).

Еще один рост, как показал опрос Sculpteo, связан с производством запасных частей и интересом к управлению цепочками поставок. В частности, в этом году главной темой стало управление цепочками поставок, которое произвело значительный фурор в аэрокосмической и оборонной отраслях. Различные организации, такие как ВВС США, ВМС и производители самолетов в целом, используют 3D-печать для восстановления старых самолетов и судов, восстановления деталей, которые больше не производятся, и снижения складских затрат за счет производства по требованию. Это можно увидеть в случаях, когда покрытия для туалетов, напечатанные на 3D-принтере, были сертифицированы ВВС США и ВМС Австралии при тестировании технологии в рамках недавнего испытания стоимостью 1 миллион долларов США. Оба случая подразумевают более широкое использование в будущем.

Просматривая ответы респондентов из нескольких опросов, мы видим, что сокращение времени выполнения заказа является третьим фактором, при этом экономия средств также является довольно важным фактором. Это оба фактора, которые индустрия 3D-печати пытается максимально повысить эффективность с помощью новых машин. Такие компании, как Spee3D и Aurora, например, постоянно разрабатывают принтеры для металла, которые имеют более быстрое время производства, чем их старые модели, побив свои собственные предыдущие рекорды.

Технологии

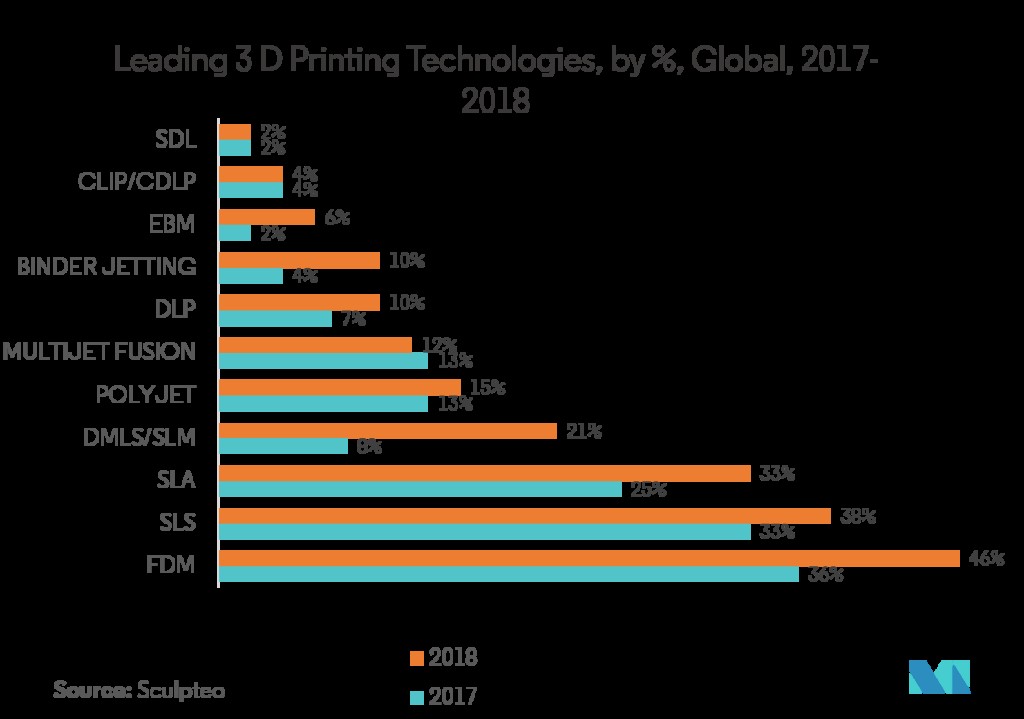

С точки зрения технологий FDM/FFF по-прежнему лидирует. Большинство применений FDM связано с созданием прототипов и изготовлением инструментов и приспособлений. Детали, выпущенные ограниченным тиражом, также играют важную роль в этом. Как упоминалось ранее, наблюдается значительный рост промышленных принтеров больших размеров, что, возможно, сыграло свою роль в увеличении количества деталей для конечного использования (хотя детали для конечного использования все еще далеки от наиболее распространенного использования для 3D-принтеров). .

В то время как FDM является наиболее распространенным для внутреннего производства, другие формы аддитивного производства, такие как SLS, Jet Fusion и Polyjet, достигли роста за счет внешних услуг. На самом деле, за исключением FDM, большинство других типов 3D-печати, скорее всего, будут использоваться через услуги, а не через собственное производство. В то время как компании в целом покупают больше принтеров, они также увеличили использование внешних услуг. Оба эти режима использования увеличились.

Точно так же пластиковые технологии, скорее всего, будут внутренними, в то время как металлическая печать, скорее всего, будет выполняться внешними службами. Авиационная промышленность гораздо чаще использует дорогостоящие формы 3D-печати, чем другие пользователи, при этом многие компании тратят более 100 000 долларов США в год. Иллюстрируя этот момент, хотя 38 % опрошенных компаний используют SLS, только 15 % из них владеют собственным оборудованием.

Основным препятствием для дальнейшего внедрения 3D-печати является бюджет и надежность, поэтому само собой разумеется, что более новые и более дорогие формы 3D-печати сейчас менее распространены. Исследование Essentium также подтверждает эту точку зрения, показывая, что многие компании считают, что расходы, связанные с 3D-печатью, не позволяют ей стать технологией крупномасштабного производства. Это может измениться в связи с дальнейшим тестированием и усилением ценовой конкуренции в будущем.

Наконец, среди компаний, которые также используют другие технологии, помимо аддитивных систем, обработка на станках с ЧПУ была наиболее заметной вспомогательной технологией, а лазерная резка шла на втором месте.

Материалы

Пластмассы являются наиболее распространенным материалом, когда речь идет о аддитивном производстве как внутри компании, так и с точки зрения услуг. Большую роль в этом сыграли прототипирование, оснастка и НИОКР, и, хотя другие материалы также служат тем же целям, чаще всего используются пластмассы. Тем не менее, с точки зрения процента пользователей, пластмассы и металлы упали, так как в целом в этой области появилось больше материалов. Фактически, большинство материалов (керамика, воск, смолы и многоцветные краски) в 2019 году выросли с точки зрения внутреннего использования. Эти несоответствия также могут быть результатом расширения услуг AM вне офиса в качестве варианта для многих фирм.

Несмотря на снижение внутреннего использования металла, доходы от металлической печати выросли примерно на 41,9%, продолжая пятилетнюю полосу роста более чем на 40% каждый год. Это произошло из-за того, что многие отрасли промышленности увеличили свое производство, но наиболее заметный рост в оборонной и аэрокосмической отраслях подтолкнул технологии вперед. Тем не менее, 50 % печати на металле выполняется через службы, а не в компании.

Использование смол составляет около 40% с точки зрения использования внутренних материалов, что на 5% больше, чем в предыдущем году, в то время как многоцветные технологии выросли с 15% до 27%. Все эти цифры намного выше, если учесть использование через сервисы и смешанные методы.

Материалы являются одной из главных проблем для будущего роста AM среди фирм. В частности, по данным Sculpteo, большинство фирм с нетерпением ждут появления большего количества материалов и более универсальных систем, поскольку новые материалы занимают второе место по факторам роста, наиболее интересным для фирм. Точно так же возможности машин, а также поставка и стоимость материалов были двумя наиболее важными факторами для увеличения деятельности компании в области 3D-печати.

Станок с ЧПУ

- Кровати для 3D-печати:обзор того, как они работают

- Как технология 3D-печати станет ключевой частью Индустрии 4.0

- Как 3D-печать используется в производстве пресс-форм

- 5 способов, которыми 3D-печать меняет автомобильную промышленность

- Топ-5 тенденций в отрасли погрузочно-разгрузочных работ 2019 г.

- Обзор кранов, используемых в лесной промышленности

- Обзор биосовместимой 3D-печати

- Обзор параметров цветной 3D-печати

- Применение 3D-печати в автомобильной промышленности

- 3D-печать Polyjet:обзор технологии